20代〜40代女性3,000人調査で見えた、美容商品の売れ方の変化

はじめに

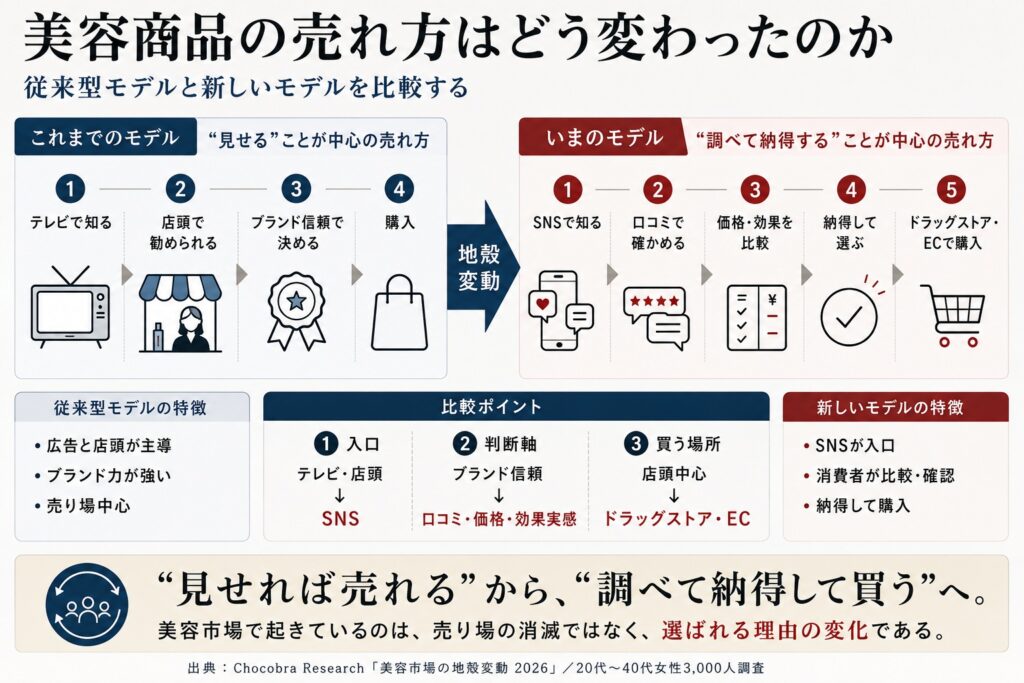

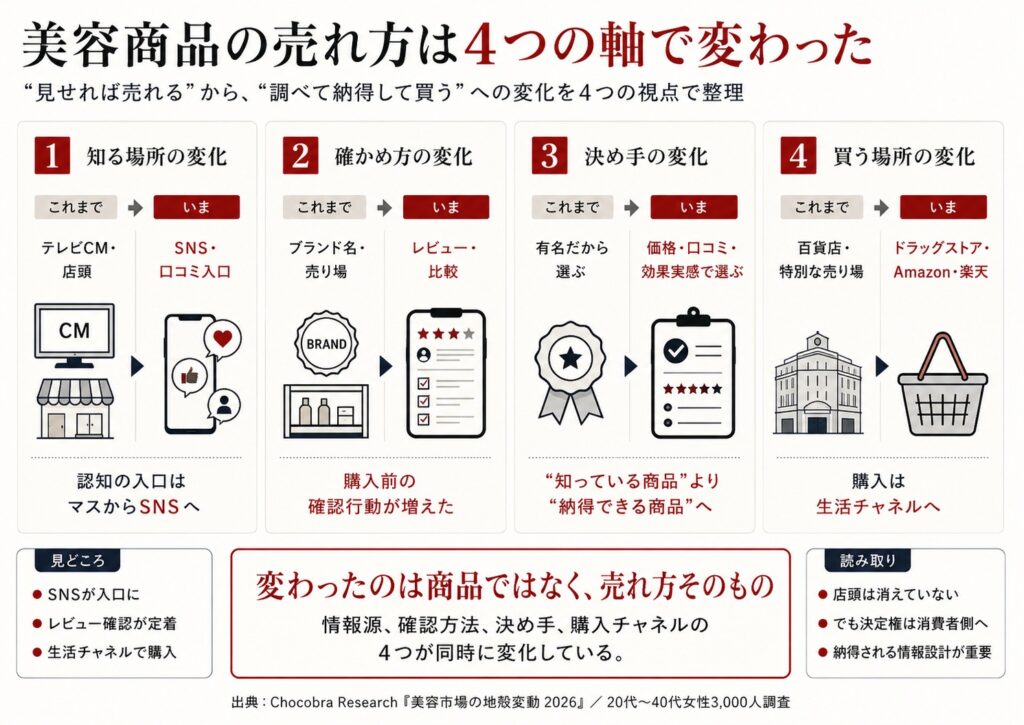

“見せれば売れる”時代は、どこで変わり始めたのか

20代〜40代女性3,000人を対象にした今回の調査で見えてきたのは、美容市場における「売れ方」の変化です。

これまで美容商品は、テレビCMや雑誌広告で認知され、店頭で美容部員に説明され、ブランドへの信頼によって選ばれるという流れが大きな役割を持ってきました。もちろん、その流れが完全になくなったわけではありません。40代では「店頭・美容部員」を情報源として参考にする割合が上昇しており、店頭接点は今も一定の存在感を持っています。

しかし今回の調査では、その従来型の流れだけでは、現在の美容購買行動を説明しきれないことが分かりました。

20代では、InstagramやTikTokなどのSNSを起点に美容商品を知る流れが強く見られます。30代でもSNSは引き続き使われていますが、口コミサイトやレビューを確認しながら商品を選ぶ傾向が強まります。そして40代では店頭・美容部員の存在感が高まる一方で、購入の最後の判断では、価格、口コミ、効果実感が重視されています。

つまり、美容市場で起きている変化は、単なる「若年層のSNS化」ではありません。

商品を知る場所、確かめる材料、購入する場所、選ばれる理由が、それぞれ分かれ始めていること。これが今回の調査で見えた最大の変化です。

本ホワイトペーパーでは、この変化を「美容市場の地殻変動」と位置づけます。

1. 変わったのは、商品ではなく“売れ方”だった

今回の調査で重要なのは、「テレビCM」「店頭」「ブランド信頼」が無意味になったという話ではないことです。

むしろ、店頭やブランドの存在感は今も残っています。特に40代では、店頭・美容部員を情報源として参考にする人が増えており、リアルな売り場や接客が一定の役割を持っていることが分かります。

ただし、それがそのまま購入の決め手になっているわけではありません。

美容商品を選ぶとき、消費者は価格を見ます。口コミやレビューを確認します。効果を実感できそうか、自分の悩みに合いそうかを考えます。知っているブランドであることや、店頭で見たことは入口になり得ますが、それだけで購入まで進むとは限りません。

今回の調査が示しているのは、従来型の売り方が消えたことではなく、従来型の売り方だけでは足りなくなったことです。

大手ブランドにとって、テレビCM、店頭、美容部員、ブランド認知は今も重要な資産です。しかし、これからの美容市場では、それらに加えて、消費者が購入前に納得できる情報をどう整えるかが重要になります。

SNSで見つけられた後、口コミでどう評価されているか。レビューでどのように語られているか。価格と効果の納得感をどう伝えるか。ドラッグストアやECで比較されたときに、選ばれる理由があるか。

「見せる」だけでは足りない。

「知っている」だけでも足りない。

消費者が自分で確かめ、納得できる状態まで情報を届ける必要があります。

2. 店頭は戻る。でも、店頭だけでは決まらない

今回の調査で最も象徴的だったのが、40代における店頭・美容部員の位置づけです。

20代ではSNSが美容商品の主な入口になっています。InstagramやTikTokで商品を知り、口コミサイトやレビューを確認し、購入へ進む流れが強く見られます。30代でもSNSは引き続き使われていますが、年齢が上がるにつれて、口コミサイトやレビュー、実用性の確認が重視されやすくなります。

そして40代では、店頭・美容部員の存在感が高まります。

この数字だけを見ると、40代では店頭が戻っているように見えます。実際、店頭接点は40代で明確に存在感を持っています。

しかし、重要なのはその役割です。

店頭は見られている。

しかし、店頭だけでは決まっていない。

40代の消費者は、店頭を無視しているわけではありません。商品を見ます。説明を聞きます。売り場で比較します。テスターや陳列、POP、売り場の雰囲気も参考にしている可能性があります。

ただし、その場で勧められたから買うというより、店頭を「確認する場所」として使っていると考えられます。

実物を見て、使用感を想像する。

価格を確認する。

気になった商品を口コミサイトで調べる。

ドラッグストアやECで比較する。

自分に合いそうだと納得してから買う。

このように、店頭は「購入を決めさせる場所」から、「購入前に確かめる場所」へ役割を変えている可能性があります。

これは「店頭離れ」ではありません。むしろ店頭は残っています。

ただし、購入の主導権は店頭側ではなく、消費者側に移っています。

3. SNSは強い。でも、買う場所は別にある

SNSは、美容商品の情報源として大きな存在感を持っています。

特に20代では、InstagramやTikTokなどのSNSを通じて商品を知る流れが強く見られます。短い動画、使用感の投稿、比較レビュー、インフルエンサーの紹介などをきっかけに、これまで知らなかった商品と出会う機会が増えています。

ただし、SNSで知った商品が、そのままSNS上で購入されているわけではありません。

消費者はSNSで商品を知った後、口コミサイトやレビューを確認します。価格を比較します。ドラッグストア、Amazon、楽天市場、ブランド公式サイトなど、使い慣れた場所で購入するかどうかを判断します。

ここで重要なのは、SNSの役割を「売り場」としてだけ捉えないことです。

SNSは商品と出会う場所です。

しかし、購入の場は別にある。

この分離が、現在の美容市場を理解するうえで重要です。

SNSで話題になれば売れる、という単純な構図ではありません。SNSは入口として強い一方で、最後に選ばれるためには、口コミ、レビュー、価格、効果実感、購入場所の安心感が必要になります。

つまり、SNSマーケティングだけでは購買は完結しません。

SNSで知り、口コミで確かめ、価格や効果に納得し、ドラッグストアやECで購入する。この流れをどう設計するかが、美容市場における新しい課題になっています。

4. 美容市場は「調べて納得して買う」時代へ

今回の調査結果を一言でまとめるなら、美容市場は「見せれば売れる」時代から、「調べて納得して買う」時代へ変わりつつあります。

かつては、テレビCMで商品を見せること、店頭で商品を並べること、ブランド名を認知させることが、購買に直結しやすい時代がありました。もちろん今も、広告、店頭、ブランドの力は残っています。

しかし、現在の消費者はそれだけでは動きません。

商品を知ったあと、口コミを読みます。レビューを確認します。価格を比べます。効果を期待できるかを考えます。SNSで見た商品であっても、有名ブランドの商品であっても、自分が納得できなければ購入しません。

この変化は、企業にとって単なる販促手法の変更ではありません。美容商品の売れ方そのものが変わっているということです。

商品をどこで知ってもらうか。

どんな情報で不安を解消するか。

どこで買いやすくするか。

なぜ選ばれるのか。

これらを分けて考える必要があります。

本ホワイトペーパーでは、20代〜40代女性3,000人調査をもとに、美容商品の「知り方」「確かめ方」「買い方」「選ばれ方」の変化を整理します。そして、今後の美容市場で重要になる、SNS、口コミ、店頭、ドラッグストア、EC、ブランド信頼の役割を読み解いていきます。

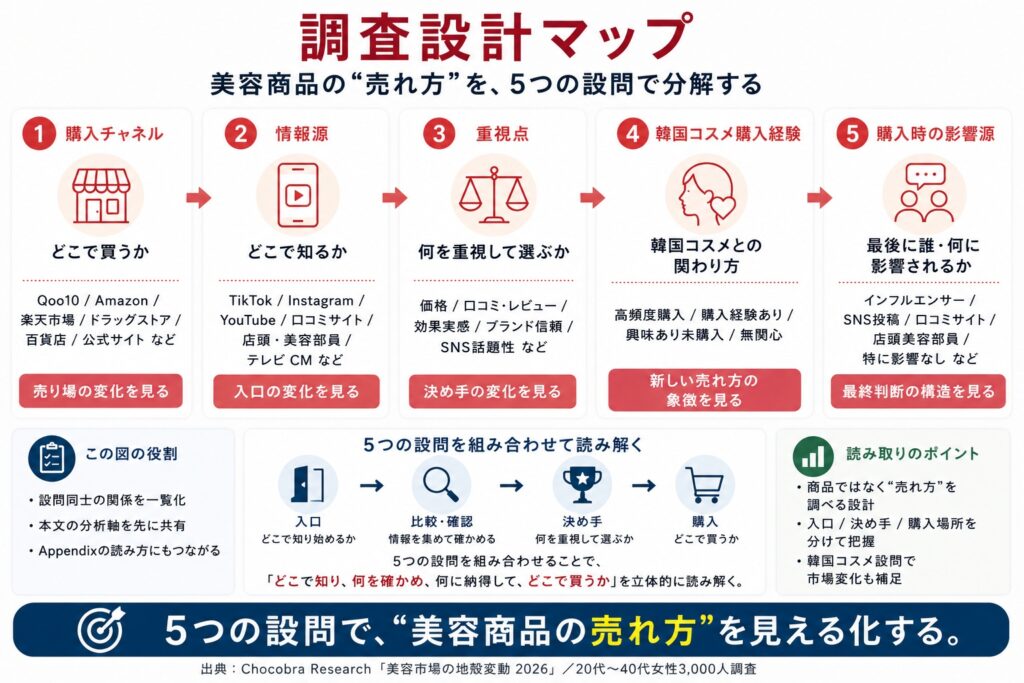

1. 調査概要

1-1. 調査の目的

本調査は、20代〜40代女性の美容商品購買行動を把握することを目的に実施しました。

美容市場では、SNS、口コミサイト、ドラッグストア、ECモール、ブランド公式サイト、店頭接客など、商品と消費者が接する場所が多様化しています。従来のように、テレビCMや店頭で商品を知り、そのまま購入するという単線的な流れだけでは、現在の美容購買行動を十分に説明しにくくなっています。

特に近年は、InstagramやTikTokなどのSNSを通じて商品を知る人が増えています。一方で、購入前には口コミやレビューを確認し、価格や効果実感を重視する傾向も強まっています。また、購入先もSNS上だけではなく、ドラッグストア、Amazon、楽天市場、Qoo10、ブランド公式サイトなどに分散しています。

そこで本調査では、美容商品が「どこで知られ」「何を見て判断され」「どこで買われ」「誰・何に影響されるのか」を、年代別に整理しました。

特に重視したのは、単なる世代比較ではありません。

20代はSNS、40代は店頭という単純な二分法ではなく、20代前半、20代後半、30代前半、30代後半、40代前半、40代後半という6区分で見ることで、美容商品の売れ方がどのように変化しているのかを明らかにすることを目的としています。

1-2. 調査対象と回答者構成

本調査は、20代〜40代女性3,000人を対象に実施しました。

回答者は、20代、30代、40代の各年代で1,000人ずつとし、さらに各年代を前半・後半に分けています。

具体的には、以下の6区分です。

| 年代区分 | 回答者数 |

|---|---|

| 20代前半 | 500人 |

| 20代後半 | 500人 |

| 30代前半 | 500人 |

| 30代後半 | 500人 |

| 40代前半 | 500人 |

| 40代後半 | 500人 |

| 合計 | 3,000人 |

この設計により、20代・30代・40代という大きな年代差だけでなく、同じ年代内での前半・後半の違いも確認できるようにしています。

たとえば、20代前半と20代後半では、SNSの使い方や韓国コスメへの関心が異なる可能性があります。30代前半と30代後半では、口コミサイトやドラッグストアの使い方が変わる可能性があります。40代前半と40代後半では、店頭・美容部員やテレビCM・雑誌広告の存在感が異なる可能性があります。

美容市場を「20代」「30代」「40代」と大きく分けるだけでは見えにくい変化を捉えるため、本調査では6区分での分析を行っています。

1-3. 設問設計

本調査では、美容商品の購買行動を把握するため、5つの設問を設定しました。

1つ目は、購入チャネルです。

美容商品を最もよく購入する場所を尋ねることで、消費者が実際にどこで商品を買っているのかを把握しました。

2つ目は、情報源です。

美容商品の情報を最も参考にしているものを尋ねることで、商品との出会いの場を確認しました。

3つ目は、商品選択時の重視点です。

価格、口コミ、成分、ブランド、効果実感などの中で、何が最終的な判断材料になっているのかを確認しました。

4つ目は、韓国コスメ購入経験です。

韓国コスメがどの年代にどの程度浸透しているのか、また無関心層がどの年代で増えるのかを把握しました。

5つ目は、購入時の影響源です。

インフルエンサー、SNS投稿、友人・同僚、口コミサイト、テレビCM、店頭美容部員など、誰・何が購入時に影響を与えているのかを確認しました。

これらの設問を組み合わせることで、美容商品の売れ方を、次の4つの視点から整理しています。

どこで知るのか。

何を見て確かめるのか。

どこで買うのか。

何が決め手になるのか。

本調査では、この4つの視点を通じて、20代〜40代女性の美容購買行動の変化を分析しています。

1-4. 分析区分

本ホワイトペーパーでは、単純集計に加えて、年代別・情報源別・購入チャネル別の分析を行います。

年代別分析では、20代前半から40代後半までの6区分を用います。これにより、SNS、口コミサイト、店頭・美容部員、テレビCM・雑誌広告といった情報源の変化を、より細かく確認します。

情報源別分析では、SNSを情報源にしている層、口コミサイトを情報源にしている層、店頭・美容部員を情報源にしている層などに分けて、実際の購入チャネルや商品選択基準の違いを見ます。

購入チャネル別分析では、ドラッグストア、Amazon、楽天市場、Qoo10、SNS経由、ブランド公式サイト・公式アプリなど、主な購入先ごとに特徴を整理します。

また、韓国コスメ購入経験別の分析も行います。韓国コスメを高頻度で購入している層、購入経験はあるが頻度は高くない層、興味はあるが未購入の層、興味がない層を比較することで、韓国コスメがどのような消費者層に浸透しているのかを確認します。

本ホワイトペーパーの目的は、特定ブランドの優劣を示すことではありません。20代〜40代女性の美容商品購買行動を、情報源、購入チャネル、選択基準、影響源の面から整理し、美容市場で起きている変化を読み解くことにあります。

2. 美容市場で何が変わっているのか

2-1. 変わったのは「商品」だけではなく「売れ方」

美容市場では、新しい成分、新しいブランド、新しい販売チャネルが次々に登場しています。韓国コスメ、SNS発のブランド、ドラッグストアの高機能スキンケア、EC限定商品など、消費者が選べる選択肢は以前よりも大きく広がりました。

しかし、今回の20代〜40代女性3,000人調査で見えてきた変化は、単に「どの商品が人気か」という話ではありません。

より大きな変化は、美容商品がどのように知られ、どのように確かめられ、どこで買われ、何を理由に選ばれているのかという、売れ方そのものの変化です。

かつて美容商品は、テレビCMや雑誌広告で認知され、百貨店やドラッグストアなどの店頭で見つけられ、ブランドへの信頼や美容部員の説明によって購入へ進む流れが大きな役割を持っていました。

もちろん、その流れは現在も完全になくなったわけではありません。

特に40代では、店頭・美容部員を情報源として参考にする割合が上昇しており、リアルな売り場や接客は今も一定の存在感を持っています。

ただし、今回の調査では、従来型の流れだけでは現在の美容市場を説明しきれないことが分かりました。

20代では、InstagramやTikTokなどのSNSを通じて商品を知る流れが強く見られます。30代でもSNSは引き続き使われていますが、口コミサイトやレビューを確認しながら商品を選ぶ傾向が強まります。40代では店頭接点が浮上する一方で、最後の判断では価格、口コミ、効果実感が重視されています。

つまり、現在の美容市場では、商品を知る場所と、商品を確かめる場所と、実際に買う場所が分かれ始めています。

SNSで商品を知る。

口コミやレビューで確かめる。

価格や効果実感に納得する。

ドラッグストアやECで購入する。

この流れは、従来の「広告で知り、店頭で勧められ、ブランドで決める」モデルとは異なります。

重要なのは、SNSがすべてを置き換えたわけではないことです。

店頭も残っています。ブランド信頼も残っています。テレビや雑誌広告も一定の役割を持っています。

ただし、それぞれの役割が変わり始めています。

テレビCMや店頭は、商品を知るきっかけや確認の場になり得ます。SNSは、新しい商品と出会う入口になります。口コミやレビューは、購入前の不安を解消する材料になります。ドラッグストアやECは、最終的に買いやすい場所として機能します。

このように、美容商品の売れ方は、ひとつの直線ではなく、複数の場面に分かれた流れになっています。

今回のホワイトペーパーでいう「美容市場の地殻変動」とは、商品そのものの流行だけを指しているのではありません。

美容商品が、どこで見つけられ、何を見て判断され、どこで買われるのか。

その流れが変わっていることを指しています。

2-2. 従来型モデル:「テレビで知り、店頭で勧められ、ブランドで決める」

従来の美容市場では、大手ブランドが強みを発揮しやすい売れ方がありました。

テレビCMや雑誌広告で広く認知を獲得し、店頭で商品を並べ、美容部員や販売員が説明し、長年のブランド信頼によって購入を後押しする。この流れは、長い間、美容商品の販売において大きな役割を持っていました。

このモデルでは、企業側が作った情報が、消費者の購買行動に大きな影響を与えていました。

どの商品を知るか。

どの売り場で出会うか。

どのブランドを信頼するか。

これらを、テレビCM、雑誌広告、店頭展開、ブランドイメージによって設計しやすかったのです。

特に大手ブランドにとっては、このモデルは非常に相性がよいものでした。広告投資によって認知を広げることができる。全国の店頭に商品を並べることができる。美容部員や販売員によって商品の特徴を伝えることができる。長年のブランド資産によって、消費者の安心感を得ることができる。

この仕組みの中では、「有名であること」や「売り場にあること」自体が、購入理由になりやすい面がありました。

もちろん、現在でもこの力は残っています。

40代で店頭・美容部員の存在感が高まっていることは、リアルな売り場や接客が今も一定の意味を持っていることを示しています。

ただし、今回の調査を見る限り、この従来型モデルだけでは、20代〜40代女性の購買行動を十分に説明できません。

20代では、SNSが美容商品の主な入口になっています。30代でも、口コミサイトやレビューの存在感が増します。40代で店頭接点が見えてきても、最後の判断では価格、口コミ、効果実感が重視されています。

つまり、テレビCMや店頭、ブランド信頼は今も意味を持っていますが、それだけで購入が決まる時代ではなくなりつつあります。

従来型モデルの弱点は、消費者が購入前に自分で調べる行動を十分に前提としていないことです。

今の消費者は、商品を知ったあとに、そのまま購入するとは限りません。

SNSで検索します。口コミサイトを見ます。レビューを読みます。価格を比較します。成分や効果実感を確認します。他の商品と比べます。

この行動が当たり前になると、「見せる」「並べる」「有名である」だけでは足りなくなります。

消費者が自分で確かめる過程で、納得できる情報があるかどうか。

それが、購入判断に大きく関わるようになっています。

従来型モデルは消えたわけではありません。

ただし、そのままでは現在の購買行動に対応しきれない場面が増えています。

2-3. 新しいモデル:「SNSで知り、口コミで確かめ、納得して買う」

現在の美容市場では、新しい売れ方が広がっています。

それは、SNSで商品を知り、口コミやレビューで確かめ、価格や効果に納得したうえで、ドラッグストアやECで購入する流れです。

この流れの特徴は、購入までの過程が一つの場所で完結しないことです。

SNSは、商品との出会いを作ります。

InstagramやTikTokでは、商品の使用感、ビフォーアフター、成分解説、比較レビュー、インフルエンサーや一般ユーザーの投稿を通じて、消費者が新しい商品を知るきっかけが生まれます。

しかし、SNSで見たからといって、そのまま購入するわけではありません。

多くの消費者は、そこから口コミサイトやレビューを確認します。実際に使った人の評価はどうか。自分と同じ悩みを持つ人に合っているのか。刺激はないのか。価格に見合うのか。続けやすいのか。そうした情報を見ながら、自分にとって買う理由があるかを確かめます。

そして、購入場所は必ずしもSNS上ではありません。

ドラッグストア、Amazon、楽天市場、ブランド公式サイト、Qoo10など、消費者にとって使いやすく、比較しやすく、安心できる場所で購入されます。

ここで重要なのは、SNSが強いからといって、「SNSで売れる時代」と単純に言えないことです。

SNSは入口です。

口コミやレビューは確認材料です。

価格や効果実感は納得理由です。

ドラッグストアやECは購入場所です。

それぞれの役割が分かれています。

この新しいモデルでは、企業が一方的に商品を見せるだけでは、購入まで進みにくくなります。消費者が自分で調べ、自分で比べ、自分で納得するための情報が必要になります。

つまり、美容商品は「見せる商品」から「調べられる商品」へ変わりつつあります。

見た目がよい。

有名ブランドである。

SNSで話題になっている。

店頭に並んでいる。

それらは重要です。

しかし、それだけでは最後の決め手になりにくい。

購入前に確認される情報があるか。レビューで評価されているか。価格と効果のバランスに納得できるか。使い続ける理由があるか。消費者が調べたときに、不安を解消できる情報があるか。

これらが、選ばれる理由になっていきます。

新しい美容市場では、「広告で認知を取る」「店頭で説明する」「ブランド名で安心させる」だけでなく、SNS、口コミ、レビュー、ドラッグストア、EC、公式情報がつながった形で、消費者の納得を支える必要があります。

2-4. 美容商品は“見せる商品”から“調べられる商品”へ

美容商品は、これまで「見せる」ことが重要な商品でした。

パッケージの見た目、広告の印象、店頭での並び方、ブランドの世界観、テレビCMや雑誌広告での見え方。美容商品は、生活必需品でありながら、同時にイメージで選ばれやすい商品でもあります。そのため、いかに魅力的に見せるか、どのような世界観で記憶されるか、どの売り場で目に入るかが、購買に大きく影響してきました。

しかし、現在の美容商品は、それだけでは選ばれにくくなっています。

消費者は、商品を見たあとに調べます。SNSで見た商品名を検索し、口コミサイトで評価を確認し、レビューで使用感を読み、価格を比較し、自分の肌悩みに合うかどうかを考えます。店頭で見つけた商品であっても、その場で即決するとは限りません。スマートフォンで調べたり、ECモールの価格を見たり、他の商品と比較したりすることが当たり前になっています。

つまり、美容商品は「見せる商品」であると同時に、「調べられる商品」になっています。

ここで大きく変わるのは、企業側が作った印象だけでは購買が完結しにくくなることです。

広告で美しく見える。

店頭で目立つ。

ブランド名に安心感がある。

これらは今も重要です。しかし、それだけでは購入前の不安を消しきれません。

本当に自分の肌に合うのか。

価格に見合うのか。

口コミは良いのか。

継続して使いやすいのか。

自分と似た悩みを持つ人が使って満足しているのか。

効果を実感している人はいるのか。

このような確認を経て、消費者は購入へ進みます。

今回の調査で、商品選択時に「価格」「口コミ・レビュー」「効果実感」が重視されていたことは、この変化をよく表しています。消費者は、ただ有名な商品を選んでいるのではありません。自分にとって納得できる理由を探しています。

ここで重要なのは、消費者が「疑っている」というより、選択肢が増えすぎた結果、確認しなければ選べなくなっているという点です。

美容市場には、国内大手ブランド、韓国コスメ、D2Cブランド、ドラッグストアの高機能商品、デパートコスメ、EC専売品、SNS発ブランドなど、多様な選択肢があります。同じ「毛穴」「美白」「保湿」「エイジングケア」といった悩みに対しても、複数の商品が並びます。

選択肢が少ない時代であれば、知っているブランドや店頭で勧められた商品を選びやすかったかもしれません。

しかし、選択肢が多い時代では、「なぜこの商品なのか」が必要になります。

その理由を作るのが、口コミであり、レビューであり、効果実感であり、価格とのバランスです。

美容商品は、見た瞬間に欲しくなる商品である一方で、購入前に細かく調べられる商品にもなっています。だからこそ、企業側には、広告や店頭で魅力を伝えるだけでなく、消費者が調べたときに納得できる情報を整えることが求められます。

見せるだけでは足りない。

調べられたときに、選ばれる理由があるか。

ここが、これからの美容市場で重要になります。

2-5. 地殻変動は、売り場の消滅ではなく“選ばれる理由”の変化

今回の調査で見えた変化を、「店頭離れ」や「テレビ離れ」だけで説明すると、少し単純化しすぎになります。

店頭はなくなっていません。

テレビCMや雑誌広告の役割も、完全に消えたわけではありません。

ブランドへの信頼も、今なお美容商品を選ぶうえで意味を持っています。

特に40代では、店頭・美容部員の存在感が上昇しており、リアルな売り場で商品を見たり、説明を聞いたりする行動は残っています。大手ブランドが長年築いてきた店頭接点やブランド認知は、現在も一定の力を持っています。

しかし、それだけで購入が決まる時代ではなくなりつつあります。

ここで起きているのは、売り場そのものの消滅ではありません。

“選ばれる理由”の変化です。

従来は、テレビで見たことがある、店頭で目にしたことがある、有名ブランドである、販売員に勧められた、ということが購入を後押ししやすい時代でした。もちろん、今もそれらは購入のきっかけになります。

ただし現在は、そのきっかけの後に、消費者自身による確認が入ります。

SNSで話題になっている商品でも、口コミが悪ければ迷います。

店頭で見た商品でも、価格が高すぎれば比較します。

有名ブランドの商品でも、自分の悩みに合う理由が分からなければ選びにくくなります。

美容部員に説明された商品でも、最終的には自分でレビューや価格を確認します。

つまり、売り場や広告は入口になり得ます。

しかし、最後の決め手は、消費者が自分で納得できるかどうかに移っています。

この変化は、美容企業にとって大きな意味を持ちます。

これまで強かった売り方が無効になったわけではありません。

ただし、単独では足りなくなっています。

テレビCMは認知を作ることができます。

店頭は商品を実際に見せることができます。

美容部員は説明することができます。

ブランド信頼は安心感を与えることができます。

しかし、消費者がその後に調べる情報が弱ければ、購入まで進みにくくなります。

口コミが少ない。

レビューが不安定。

価格の納得感がない。

効果実感が伝わらない。

自分の悩みに合う理由が分からない。

ドラッグストアやECで比較されたときに選ばれる理由がない。

この状態では、認知されても購入されにくくなります。

だからこそ、これからの美容市場では、「どこに売るか」だけでなく、「なぜ選ばれるか」を設計する必要があります。

SNSで見つけられること。

口コミで不安を解消できること。

店頭で実物を確認できること。

ECで比較しやすいこと。

価格と効果に納得できること。

ブランドの情報が検索したときに見つかること。

これらがつながって、はじめて購入に近づきます。

今回のホワイトペーパーでいう「地殻変動」とは、美容商品が売れなくなったという話ではありません。美容市場が縮小しているという話でもありません。

むしろ、商品との出会い方、確かめ方、買い方、選ばれ方が変わっているということです。

売り場は残る。

広告も残る。

ブランドも残る。

店頭も残る。

しかし、選ばれる理由は変わっています。

「見せれば売れる」から、「調べて納得して買う」へ。

この変化が、20代〜40代女性3,000人調査から見えた美容市場の地殻変動です。

3. 20代はSNS、40代は店頭。美容商品の「知り方」が分かれていた

3-1. 20代ではSNSが美容商品の入口になっている

美容商品を知る場所は、年代によって大きく変わっています。

20代では、InstagramやTikTokなどのSNSが、美容商品の主な入口になっています。新しいブランド、話題の商品、韓国コスメ、成分解説、使用感レビュー、比較投稿など、美容商品との最初の接点がSNS上で生まれやすくなっています。

ここで重要なのは、SNSが単なる広告媒体ではないことです。

テレビCMや雑誌広告のように、企業が作った情報を一方向で受け取るだけではありません。SNSでは、インフルエンサーの投稿、一般ユーザーのレビュー、短尺動画、ビフォーアフター、コメント欄の反応、保存数や拡散のされ方など、複数の情報が重なって商品への印象が作られます。

20代にとって、美容商品は「広告で知るもの」というより、「タイムラインやおすすめ欄で出会うもの」になっています。

特にTikTokやInstagramでは、商品名を知らない状態でも、使用感や変化の見せ方によって商品を認知することがあります。検索して見つけるというより、先に動画や投稿が流れてきて、そこから商品名を知る。こうした出会い方は、従来のテレビCMや店頭陳列とは大きく異なります。

また、SNSでは商品単体ではなく、使い方や組み合わせも一緒に見られます。

どの順番で使うのか。

どんな肌悩みに向いているのか。

他の商品と比べてどうなのか。

実際に使った人はどう感じたのか。

こうした情報が、投稿の中で一体化して届きます。

そのため、20代では、商品を知る段階からすでに「比較」や「評価」が始まっているとも言えます。

ただし、SNSで知ることと、SNSでそのまま買うことは別です。この点は後の章で詳しく扱いますが、20代でも、SNSで知った商品をすぐに購入するとは限りません。口コミやレビューを確認し、価格や効果に納得してから購入する流れが見られます。

つまり、20代におけるSNSの役割は、購入を完結させることではなく、まず商品との出会いを作ることにあります。

美容商品の入口は、テレビや店頭から、SNS上の投稿や動画へ大きく移っています。

3-2. 30代ではSNSに加えて、口コミ・レビューの比重が高まる

30代でも、SNSは引き続き重要な情報源です。

20代ほどTikTok中心に偏るわけではありませんが、Instagramを中心に、美容商品を知る入口としてSNSは使われています。新商品、話題の成分、人気ブランド、比較投稿などをSNSで見て、気になる商品を知る流れは30代にも広がっています。

ただし、30代では、20代に比べて口コミやレビューの存在感が高まりやすくなります。

これは、単にSNS利用が減るという話ではありません。むしろ、商品を知ったあとに、より慎重に確認する傾向が強まると見るべきです。

30代になると、美容商品に求めるものが少し変わります。

若い頃よりも、肌状態の変化を感じやすくなる。

乾燥、毛穴、くすみ、ハリ不足、メイクのりなど、複数の悩みが重なりやすくなる。

失敗したくないという意識も強くなる。

価格だけでなく、続けやすさや実感も気になる。

そのため、SNSで見かけた商品であっても、すぐに購入するのではなく、口コミサイトやレビューを確認する行動が入りやすくなります。

ここで重要なのは、30代がSNSから離れているわけではないことです。

30代は、SNSで知り、口コミで確かめる層です。

Instagramで商品を知る。

口コミサイトで評価を見る。

レビューで肌質や使用感を確認する。

ドラッグストアやECで価格を比べる。

納得できれば購入する。

このように、30代では、SNSと口コミ・レビューが組み合わさって機能しています。

20代が「SNSで出会う」色合いが強いとすれば、30代は「SNSで知り、口コミで確かめる」傾向が強くなります。

この変化は、美容ブランドにとって重要です。

30代に向けては、SNSでの認知だけでは足りません。SNSで興味を持ったあとに確認される口コミ、レビュー、商品説明、成分情報、価格の納得感まで整っている必要があります。

つまり30代は、SNSと検証情報の接続が重要になる年代です。

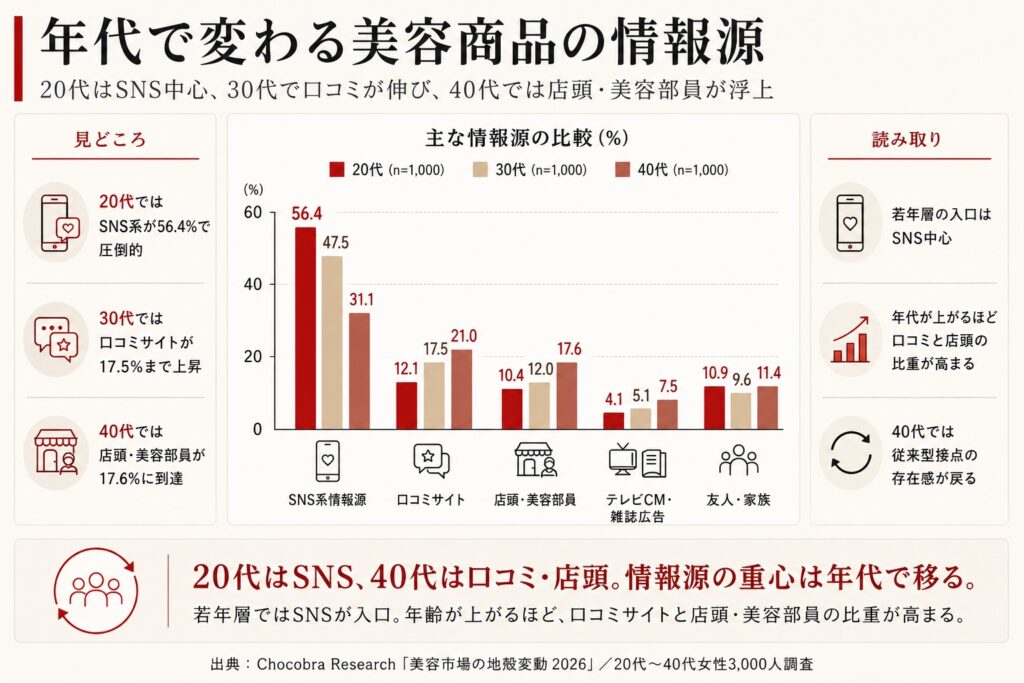

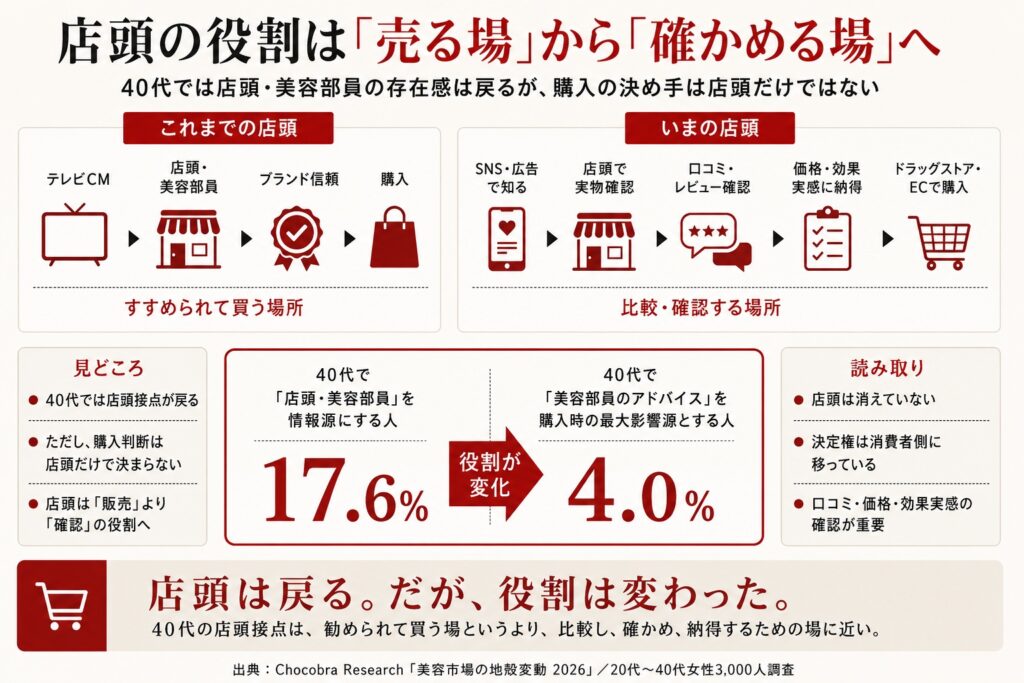

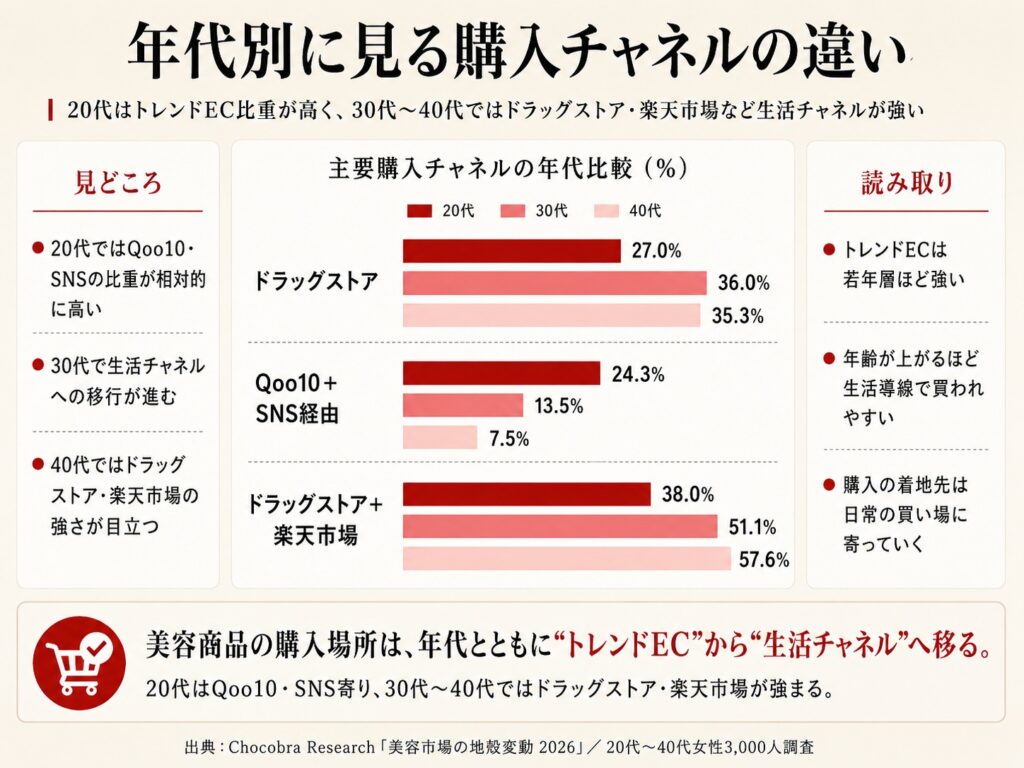

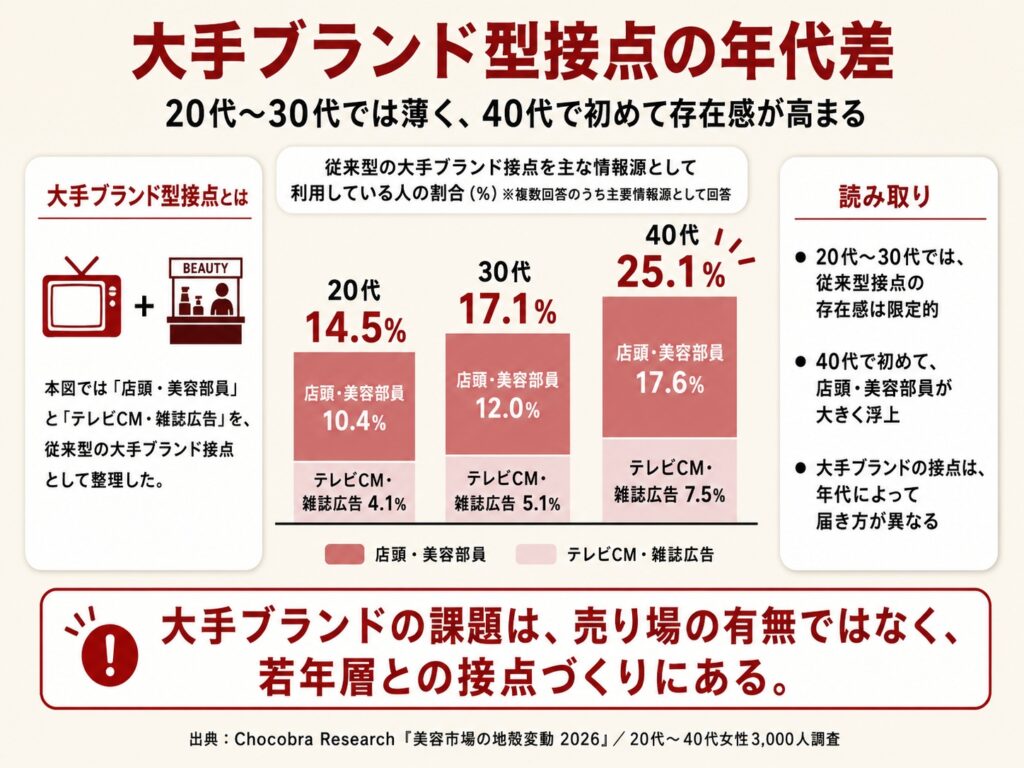

3-3. 40代では「店頭・美容部員」が17.6%まで上昇

40代では、美容商品の知り方に大きな変化が見られます。

20代・30代ではSNSや口コミが前面に出ていましたが、40代では「店頭・美容部員」を情報源として参考にする割合が17.6%まで上昇しました。これは、40代においてリアルな売り場や接客が、今も一定の存在感を持っていることを示しています。

ここで注意すべきなのは、40代がSNSを使っていないということではありません。

40代でも、InstagramやYouTube、口コミサイトなどは使われています。SNSやWeb上の情報が完全に消えるわけではありません。しかし、20代・30代に比べると、店頭や美容部員の存在感が相対的に高まり、美容商品を知る場所としてリアルな売り場が見えやすくなります。

これは、大手ブランドにとって重要な意味を持ちます。

なぜなら、店頭展開、売り場づくり、美容部員による説明、ブランドの信頼感は、長く大手ブランドが強みとしてきた領域だからです。20代・30代では前面に出にくかった大手ブランド型の接点が、40代で初めてはっきり見え始めます。

ただし、ここでも単純に「40代は店頭で買う」と見るべきではありません。

40代で店頭・美容部員を参考にする人が増えているとしても、それがそのまま購入の決め手になっているとは限りません。後の章で詳しく扱うように、40代でも美容部員のアドバイスだけで購入が決まるわけではなく、価格、口コミ、効果実感などを含めて判断されています。

つまり40代における店頭は、購入を一方的に決める場所ではなく、商品を確認する場所として機能している可能性があります。

商品を実際に見る。

テスターや陳列を見る。

売り場で比較する。

美容部員の説明を聞く。

そのうえで、口コミや価格、効果実感を確認する。

このような流れが考えられます。

40代では、店頭は戻っています。

しかし、店頭だけで決まるわけではありません。

この点が、今回の調査で非常に重要です。

美容商品の知り方は、20代ではSNS、30代ではSNSと口コミ、40代では店頭・美容部員の存在感が高まるという形で変化しています。

ただし、どの年代でも共通しているのは、商品を知ったあとに、消費者自身が確認し、納得してから選ぶという流れです。

3-4. 40代で初めて、大手ブランド型の接点が見えてくる

40代で「店頭・美容部員」の存在感が高まることは、美容市場を見るうえで重要な意味を持っています。

それは、40代で初めて、大手ブランドが長年強みとしてきた接点がはっきり見えてくるということです。

大手ブランドは、テレビCM、雑誌広告、百貨店やドラッグストアでの売り場展開、美容部員による接客、長年のブランド認知といった資産を持っています。これらは、SNS発ブランドやD2Cブランドには簡単に真似できない強みです。

ただし、今回の調査を見ると、その強みは全年代で同じように見えているわけではありません。

20代では、InstagramやTikTokなどのSNSが美容商品の入口として強く機能しています。30代でもSNSは使われ続けますが、口コミサイトやレビューの確認が重なり、商品選びはより慎重になります。

一方、40代になると、「店頭・美容部員」を参考にする人が増え、リアルな売り場や接客が再び前面に出てきます。

ここに、大手ブランド型の接点が見えます。

店頭で商品を見つける。

美容部員や販売員の説明を聞く。

売り場の陳列やPOPを見る。

長く知っているブランドに安心感を持つ。

こうした要素は、20代・30代では調査上あまり大きく前面に出てきません。しかし40代では、店頭・美容部員という形で、一定の存在感を持って表れています。

これは、大手ブランドにとって希望でもあり、課題でもあります。

希望である理由は、店頭やブランド認知の力が完全に失われたわけではないからです。40代では、リアルな売り場や接客が今も意味を持っています。オンラインだけでは得られない安心感、実物を見られる感覚、店頭で比較できる利便性は、一定の価値を持ち続けています。

一方で、課題でもあります。

なぜなら、その存在感が20代・30代ではまだ限定的だからです。

現在の40代には届いている店頭接点が、今の20代・30代にも同じように届いているとは言い切れません。

これは、5年後、10年後の美容市場を考えるうえで重要です。

現在の20代・30代が年齢を重ねたとき、今の40代と同じように店頭・美容部員を参考にするようになるのか。それとも、SNS、口コミ、レビュー、ECを中心とした購買行動を維持したまま年齢を重ねるのか。

今回の調査だけで、その未来を断定することはできません。

ただし、少なくとも現在の時点では、大手ブランド型の接点は40代で初めて明確に見えてきます。

そして20代・30代では、SNSや口コミが先に来ています。

この差は、大手ブランドにとって無視できない変化です。

3-5. ただし、20〜30代では店頭接点はまだ限定的

40代で店頭・美容部員の存在感が高まる一方で、20代・30代では店頭接点はまだ限定的です。

ここは今回のホワイトペーパーで非常に重要なポイントです。

単に「40代では店頭が強い」と見るだけでは不十分です。

本当に見るべきなのは、「20代・30代では、店頭が主な入口になりにくい」という点です。

20代・30代の美容商品の入口は、SNSや口コミに寄っています。SNSで商品を知り、口コミサイトやレビューで確認し、価格や効果実感に納得して購入する。この流れが強くなっています。

この中で、店頭・美容部員はどのような位置にあるのでしょうか。

もちろん、20代・30代が店頭を使わないわけではありません。ドラッグストアやバラエティショップで商品を見たり、試したり、比較したりすることはあります。店頭で初めて商品に気づくこともあるでしょう。

しかし、調査上では、店頭・美容部員は20代・30代の主要な情報源として大きく前面に出ているわけではありません。

このことは、大手ブランドにとって大きな意味を持ちます。

これまで大手ブランドは、テレビCMで認知を広げ、店頭で商品を見せ、ブランドの信頼性で購入を後押しする流れを得意としてきました。これは非常に強力なモデルでした。

しかし20代・30代においては、商品との最初の接点がSNSや口コミ側に移っています。

つまり、店頭で強いことは重要ですが、店頭に来る前に商品候補から外れている可能性があります。

SNSで見つからない。

口コミで語られていない。

レビューで比較されていない。

検索したときに納得できる情報が出てこない。

ECやドラッグストアで比較されたときに選ばれる理由が弱い。

この状態では、どれだけ店頭に強くても、20代・30代の購買行動の入口に入りにくくなります。

ここで重要なのは、店頭を軽視することではありません。

むしろ、店頭の価値を残すためにも、店頭に至る前の入口を設計する必要があります。SNSで商品を知り、口コミやレビューで不安を解消し、店頭で実物を確認し、ドラッグストアやECで購入する。こうした複数の流れをつなぐことが重要になります。

20代・30代にとって、店頭は不要になったわけではありません。

ただし、店頭だけでは入口になりにくくなっています。

この違いを理解しないまま、従来の店頭中心の売り方だけを続けると、若年層との接点は細くなっていく可能性があります。

3-6. 若年層にとって、テレビ・店頭・美容部員は主な入口になりにくい

20代・30代において、テレビCM、店頭、美容部員は、美容商品を知る主な入口になりにくくなっています。

これは、テレビや店頭が意味を失ったということではありません。

むしろ、それらは今も認知や安心感を作る重要な接点です。

ただし、若年層の購買行動では、最初に商品と出会う場所が変わっています。

20代は、テレビCMで商品を知るよりも、InstagramやTikTokで偶然見かけることが多くなっています。美容部員から説明を受ける前に、SNS投稿や口コミレビューを見ています。店頭で商品を探す前に、検索やおすすめ欄で商品名を知っていることもあります。

30代でも、SNSと口コミが組み合わさることで、商品を知る流れが作られています。店頭で初めて商品と出会うというより、すでにSNSや口コミで見た商品を、店頭やECで確認する流れが増えています。

この変化は、美容ブランドにとって非常に大きなものです。

なぜなら、入口を取れなければ、比較対象に入れないからです。

どれだけ良い商品でも、SNSで見つからなければ、若年層の候補に入りにくい。

どれだけ有名ブランドでも、口コミやレビューで納得できなければ、最後の判断で選ばれにくい。

どれだけ店頭に並んでいても、購入前に調べたときに魅力が伝わらなければ、他の商品に流れる可能性があります。

つまり、若年層に向けた美容マーケティングでは、テレビ・店頭・美容部員の力をどう残すかだけでなく、その前段階でどう商品と出会ってもらうかが重要になります。

SNSで見つけられること。

検索されたときに情報があること。

口コミで語られていること。

レビューで不安が解消されること。

ドラッグストアやECで比較されたときに、価格や効果に納得できること。

こうした要素がそろって、はじめて若年層の購買候補に入ります。

「テレビで見せる」だけでは足りない。

「店頭に置く」だけでも足りない。

「有名ブランドだから安心」というだけでも足りない。

若年層にとって、美容商品の入口はすでに複数化しています。

SNS、口コミ、検索、レビュー、店頭、ECがつながる中で、商品は選ばれています。

その意味で、20代・30代に向けた大手ブランドの課題は、店頭を強化することだけではありません。

店頭に来る前に、どう見つけてもらうか。

店頭で見たあとに、どう納得してもらうか。

購入前の比較で、どう選ばれる理由を持たせるか。

この流れを設計できるかどうかが、今後の美容市場で重要になります。

4. 店頭は戻る。でも、店頭だけでは決まらない

4-1. 40代で店頭・美容部員の存在感が高まる

第3章では、美容商品の「知り方」が年代によって変わっていることを見てきました。

20代ではSNSが入口になりやすく、30代ではSNSに加えて口コミやレビューの確認が強まります。そして40代では、店頭・美容部員の存在感が上昇します。

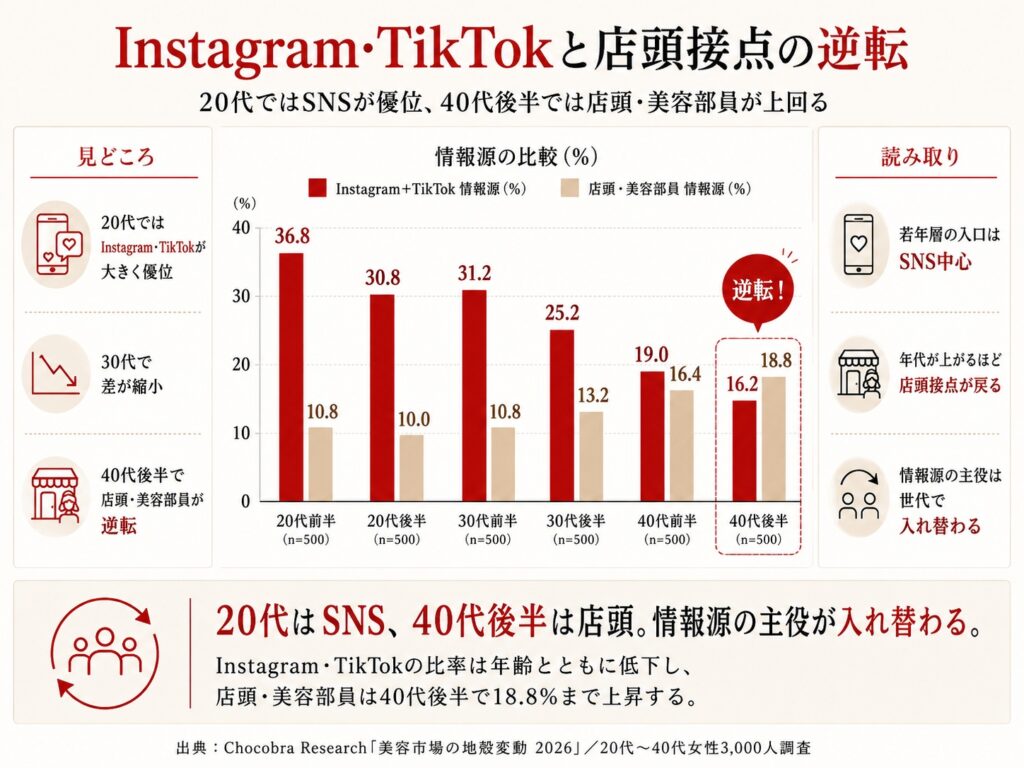

今回の調査で、40代において「店頭・美容部員」を美容商品の情報源として参考にする割合は17.6%でした。これは、Instagram+TikTokの合計と同じ水準です。

この数字は、40代の美容購買行動を考えるうえで重要です。

SNSや口コミが広がるなかでも、40代ではリアルな売り場がまだ大きな意味を持っています。商品を実際に見ること。売り場で比較すること。美容部員や販売員の説明を聞くこと。パッケージやテスター、陳列、POPを確認すること。こうした店頭での接触は、オンラインだけでは得にくい情報を与えます。

特に美容商品は、使用感や質感、香り、色味、サイズ感など、画面上の情報だけでは判断しにくい要素を持っています。

そのため、40代において店頭が一定の存在感を持っていることは自然です。肌悩みが複合化しやすくなる年代でもあり、実物を見て確認したい、説明を聞いてから判断したいというニーズも生まれやすくなります。

ただし、ここで重要なのは、店頭・美容部員の上昇を「昔ながらの店頭販売への回帰」と単純に捉えないことです。

40代は、店頭だけを見ているわけではありません。口コミサイトも見ます。レビューも確認します。価格や効果実感も重視します。ドラッグストアやECも使います。

つまり40代では、店頭が消えずに残っている一方で、購入判断は店頭だけで完結していません。

店頭は戻っています。

しかし、店頭だけが戻っているわけではありません。

店頭、口コミ、価格、効果実感、ドラッグストア、ECが組み合わさったなかで、40代の購買判断が行われています。

この点を見誤ると、40代を「従来型の店頭購買層」として捉えてしまいます。しかし実際には、40代もまた、自分で確認し、自分で比較し、自分で納得して買う層です。

店頭の存在感は高まる。

ただし、購入の主導権は消費者側にある。

ここが、今回の調査で見えた40代の特徴です。

4-2. 一方で、美容部員のアドバイスは購入の決め手になりきれていない

40代で店頭・美容部員の存在感が高まる一方で、もう一つ重要な数字があります。

40代で「店頭の美容部員のアドバイス」を購入時の最大の影響源として選んだ人は、4.0%にとどまりました。

この結果は、非常に示唆的です。

情報源として店頭・美容部員を見る人は増えています。

しかし、購入時の最大の影響源として美容部員のアドバイスを選ぶ人は多くありません。

つまり、店頭や美容部員は見られている。

しかし、それだけで購入が決まっているわけではない。

この差に、現在の美容購買行動の変化が表れています。

かつては、店頭で美容部員に勧められ、その説明に納得して購入する流れが、一定の力を持っていました。特に百貨店や専門店では、ブランドの世界観、接客、カウンセリング、商品説明が一体となって、購入を後押ししていました。

もちろん、今もその価値は残っています。

美容部員の説明によって、自分では気づかなかった商品を知ることもあります。使用方法を理解できることもあります。肌悩みに合う商品を提案されることで、安心感を得ることもあります。

ただし、今回の調査を見る限り、それが「最大の決め手」になっている割合は限定的です。

消費者は、美容部員の説明を聞いたあとにも、自分で確認します。

口コミはどうか。

レビューはどうか。

価格は納得できるか。

自分と同じ悩みの人が使っているか。

ECではいくらで売られているか。

ドラッグストアでも買えるか。

続けやすいか。

このように、購入前に複数の情報を重ねて判断します。

ここで店頭は、最終的な説得の場というよりも、確認材料の一つになっています。

美容部員のアドバイスは、無意味になったわけではありません。

ただし、消費者の判断を一方的に決めるものではなくなっています。

購入の主導権は、企業側、売り場側、接客側から、消費者側へ移っています。

消費者は説明を聞く。

しかし、その説明をそのまま受け入れるのではなく、他の情報と照らし合わせる。

そして、自分が納得できるかどうかで決める。

この変化を理解することが、今後の美容マーケティングでは重要になります。

店頭は見られている。

でも、店頭だけでは決まらない。

この一文は、今回の調査全体を象徴する言葉です。

4-3. 店頭は「すすめられて買う場所」から「確かめる場所」へ

40代で店頭・美容部員の存在感が高まる一方、美容部員のアドバイスが購入の最大の決め手になりきれていない。

この結果から見えてくるのは、店頭の役割変化です。

店頭は、以前よりも「すすめられて買う場所」から「確かめる場所」へ変わっている可能性があります。

従来の店頭は、企業やブランド側にとって、商品を説明し、魅力を伝え、購入を促す場でした。美容部員が商品の特徴を説明し、悩みに合う商品を提案し、ブランドの世界観を伝える。消費者はその説明を受け、納得して購入する。

もちろん、現在もこの流れは残っています。

しかし、現在の消費者は、店頭だけで判断しません。

店頭で気になる商品を見つける。

説明を聞く。

テスターやパッケージを見る。

価格を確認する。

その場で口コミを調べる。

ECの価格を見る。

レビューを読む。

他の商品と比べる。

そして、納得できれば購入する。

つまり、店頭は購買判断の終点ではなく、途中にある確認地点になっています。

この変化は、店頭の価値が下がったという意味ではありません。

むしろ、店頭の価値は変わったと見るべきです。

オンラインで情報が多すぎる時代だからこそ、実物を見られる店頭には意味があります。

SNSや口コミでは分からない質感を確認できる。

商品の大きさや使用感を想像できる。

売り場で隣の商品と比較できる。

POPや陳列によって、商品特徴を直感的に理解できる。

美容部員や販売員に質問できる。

店頭は、今も重要な接点です。

ただし、店頭だけで完結しなくなっています。

消費者は店頭で得た情報を、口コミやレビュー、価格、効果実感と組み合わせて判断します。店頭は購入を決める唯一の場所ではなく、消費者が納得するための一部になっています。

この変化は、大手ブランドにとっても重要です。

これまで店頭に強いブランドは、売り場の確保、陳列、接客、ブランド認知によって優位性を持っていました。しかし今後は、店頭で見られたあとに、検索や口コミ、EC上でも選ばれる理由を用意する必要があります。

店頭で興味を持たれる。

その後、口コミで不安が解消される。

レビューで使用感が確認される。

価格と効果に納得できる。

ドラッグストアやECで買いやすい。

この一連の流れをつなぐことが重要です。

店頭の役割は、販売の終点から、購入前の確認地点へ変わりつつあります。

この変化を前提にすれば、店頭施策も変わります。単に商品を並べるだけではなく、店頭で見た後に検索される情報、口コミで語られる内容、EC上で比較されるポイントまで含めて設計する必要があります。

店頭は残る。

しかし、店頭の役割は変わる。

これが、40代の調査結果から見えてきた重要な変化です。

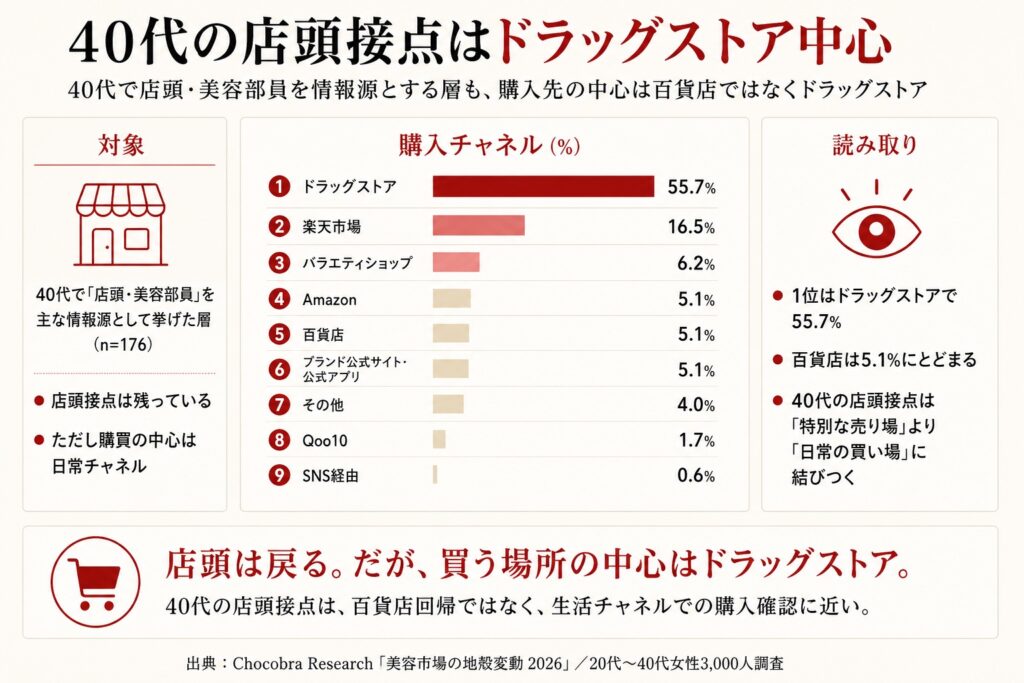

4-4. 40代の店頭接点は、百貨店だけではなくドラッグストアに広がっている

「店頭・美容部員」と聞くと、百貨店のカウンターやブランド専門店を思い浮かべる人も多いかもしれません。

しかし、今回の調査で見えてきた40代の店頭接点は、必ずしも百貨店だけを指しているわけではありません。むしろ、日常的に立ち寄るドラッグストアや生活圏の売り場で、商品を見て、比較し、確認する動きが強く表れています。

40代で店頭・美容部員を情報源として参考にしている人の購入先を見ると、中心にあるのはドラッグストアです。

これは重要なポイントです。

40代で店頭の存在感が高まるという結果を、単純に「百貨店カウンターへの回帰」と読むと、実態を見誤ります。もちろん、百貨店や専門店の接客には今も価値があります。高価格帯の商品、カウンセリングが必要な商品、ブランド体験を重視する商品では、百貨店や専門店が持つ役割は残っています。

ただし、今回の調査から見えてくるのは、もっと生活に近い店頭です。

ドラッグストアで棚を見る。

POPを見る。

隣の商品と比較する。

価格を見る。

気になった商品を手に取る。

必要であれば販売員に確認する。

その場で買うか、あとでECと比較する。

このような、日常の買い物の延長にある店頭接点です。

美容商品は、特別な日にだけ買うものではありません。スキンケア、洗顔、日焼け止め、ベースメイク、ヘアケアなど、多くの商品は日常的に使われます。そのため、購入場所も日常の動線に入りやすくなります。

ドラッグストアは、その意味で非常に強い場所です。

仕事帰りに立ち寄れる。

食品や日用品と一緒に見られる。

価格が分かりやすい。

新商品や定番商品を比較しやすい。

気になった商品をすぐに買える。

ECよりも実物を確認しやすい。

40代で店頭・美容部員の存在感が高まる背景には、こうした生活売り場としてのドラッグストアの強さがあります。

ここで大手ブランドにとって重要なのは、店頭戦略を百貨店や専門店だけで考えないことです。

大手ブランドの店頭接点は、百貨店だけではなく、ドラッグストア、バラエティショップ、量販店、EC上の商品ページ、ブランド公式サイトまで広がっています。特にドラッグストアでは、商品が他ブランドと並列に比較されます。売り場で一瞬見られ、価格で比較され、口コミで調べられ、EC価格とも比べられます。

つまり、店頭は単独の売り場ではなく、比較行動の一部になっています。

40代の店頭接点がドラッグストアに広がっているということは、美容商品が「特別なブランド体験」だけでなく、「日常の生活動線」の中で選ばれていることを意味します。

これは、大手ブランドにとっても、D2Cブランドにとっても重要な変化です。

売り場で目立つことは大切です。

しかし、売り場で目立ったあとに、口コミや価格、効果実感で納得されることも必要です。

ドラッグストアで見つけられ、ECで調べられ、口コミで確認され、最終的に買われる。

この流れを前提に、店頭の役割を考える必要があります。

4-5. 店頭の役割は消えていないが、決定権は消費者側に移っている

ここまで見てきたように、店頭の役割は消えていません。

40代では、店頭・美容部員を情報源として参考にする人が増えています。ドラッグストアを中心とした生活売り場も、商品との重要な接点になっています。美容商品は実物を見たい、質感を確かめたい、価格を比較したいというニーズがあるため、店頭は今も価値を持っています。

ただし、店頭の役割は以前と同じではありません。

以前の店頭は、商品を知り、説明を受け、その場で購入を決める場所としての意味が強くありました。特に大手ブランドにとっては、店頭での露出、陳列、販売員の説明、ブランドイメージが購買を後押しする重要な仕組みでした。

しかし現在は、店頭だけで判断が完結しにくくなっています。

消費者は、店頭で商品を見たあとに、スマートフォンで調べることができます。口コミサイトを確認できます。レビューを読むことができます。Amazonや楽天市場の価格を確認できます。ブランド公式サイトで詳しい説明を見ることもできます。SNSで実際の使用感を検索することもできます。

この環境では、店頭は購入を決める絶対的な場ではなくなります。

店頭で興味を持つ。

その後、他の情報で確かめる。

価格や効果に納得する。

購入する場所を選ぶ。

このように、店頭は購買判断の一部になります。

ここで決定権を持っているのは、店頭ではなく消費者です。

消費者は、売り場で与えられた情報をそのまま受け取るだけではありません。自分で情報を取りに行きます。比較します。疑問を持ちます。納得できるまで確認します。買う場所も自分で選びます。

この変化は、美容ブランドにとって重要です。

店頭で強いブランドであっても、口コミやレビューで不安を持たれれば、購入をためらわれる可能性があります。テレビCMで認知されていても、EC上で価格やレビューを比較されたときに弱ければ、他の商品に流れる可能性があります。美容部員が説明しても、消費者がスマートフォンで見た情報と一致しなければ、信頼を失う可能性もあります。

一方で、店頭での体験とオンライン上の情報がつながっていれば、購入への納得感は強くなります。

店頭で見た内容と、公式サイトの商品説明が一致している。

美容部員の説明と、口コミやレビューで語られている使用感が大きくズレていない。

価格に納得感がある。

ECやドラッグストアで買いやすい。

SNSで見た印象と、実物の印象がつながっている。

こうした状態が作られると、店頭は再び強い接点になります。

つまり、店頭を強くするには、店頭だけを強くしても足りません。

店頭の前後にある情報まで含めて設計する必要があります。

SNSで見つける。

店頭で確かめる。

口コミで不安を解消する。

ECやドラッグストアで購入する。

購入後にレビューが生まれる。

この流れ全体の中で、店頭の役割を位置づける必要があります。

店頭の役割は消えていない。

しかし、購入を決める主導権は消費者側に移っている。

この前提に立つことが、これからの店頭戦略では欠かせません。

4-6. 「店頭離れ」ではなく「決め手の移動」と見るべき理由

今回の調査結果を、「店頭離れ」と表現することはできます。

20代・30代では、SNSや口コミが美容商品の入口になり、店頭・美容部員は主な情報源として前面に出にくくなっています。購入前にはレビューが確認され、価格や効果実感が重視されます。その意味では、従来の店頭中心の売れ方から距離が生まれているように見えます。

しかし、本ホワイトペーパーでは、この変化を単なる「店頭離れ」とは捉えません。

理由は、店頭が消えているわけではないからです。

40代では、店頭・美容部員の存在感が高まっています。ドラッグストアを中心とした生活売り場も、美容商品の重要な購入先です。消費者は店頭で商品を見ています。売り場で比較しています。実物を確認しています。

つまり、店頭は今も残っています。

変わっているのは、店頭の役割です。

以前は、店頭が購入の決め手になりやすい場面が多くありました。販売員に勧められ、商品説明を受け、ブランドを信頼し、その場で買う。この流れが自然に成立しやすい時代がありました。

しかし現在は、店頭で見たあとにも確認が入ります。

口コミを見る。

レビューを読む。

価格を比較する。

SNSで検索する。

ECで在庫や価格を確認する。

自分の肌悩みに合うか考える。

この確認を経て、購入するかどうかが決まります。

だからこそ、今回の変化は「店頭離れ」ではなく、「決め手の移動」と捉える方が正確です。

売り場で見つけることはある。

しかし、売り場だけで決まらない。

ブランドを知っていることは安心材料になる。

しかし、ブランドだけで決まらない。

美容部員の説明は参考になる。

しかし、説明だけで決まらない。

最後に必要なのは、消費者自身が納得できる理由です。

価格に納得できる。

口コミで評価されている。

効果実感が期待できる。

自分の悩みに合いそうだと思える。

買いやすい場所で買える。

このような要素がそろって、購入に進みます。

つまり、決め手は売り場側から消費者側へ移っています。

この変化を理解すると、店頭施策の意味も変わります。

店頭で商品を並べるだけではなく、店頭で見たあとに調べられる情報を整える必要があります。美容部員の説明だけでなく、口コミやレビューとの整合性も重要になります。ドラッグストアで見つけた商品が、ECや公式サイトでも分かりやすく説明されている必要があります。

また、SNSで見た商品を店頭で確認する人もいます。逆に、店頭で見た商品をSNSや口コミで調べる人もいます。

このように、店頭とオンラインは対立しているわけではありません。

店頭は残る。

SNSも使われる。

口コミも確認される。

ECでも比較される。

それぞれが別々に存在するのではなく、消費者の中でつながっています。

だからこそ、美容市場で起きているのは、売り場の消滅ではありません。

選ばれる理由が変わっているのです。

店頭は戻る。

でも、店頭だけでは決まらない。

この変化を理解することが、今後の美容市場を読むうえで重要になります。

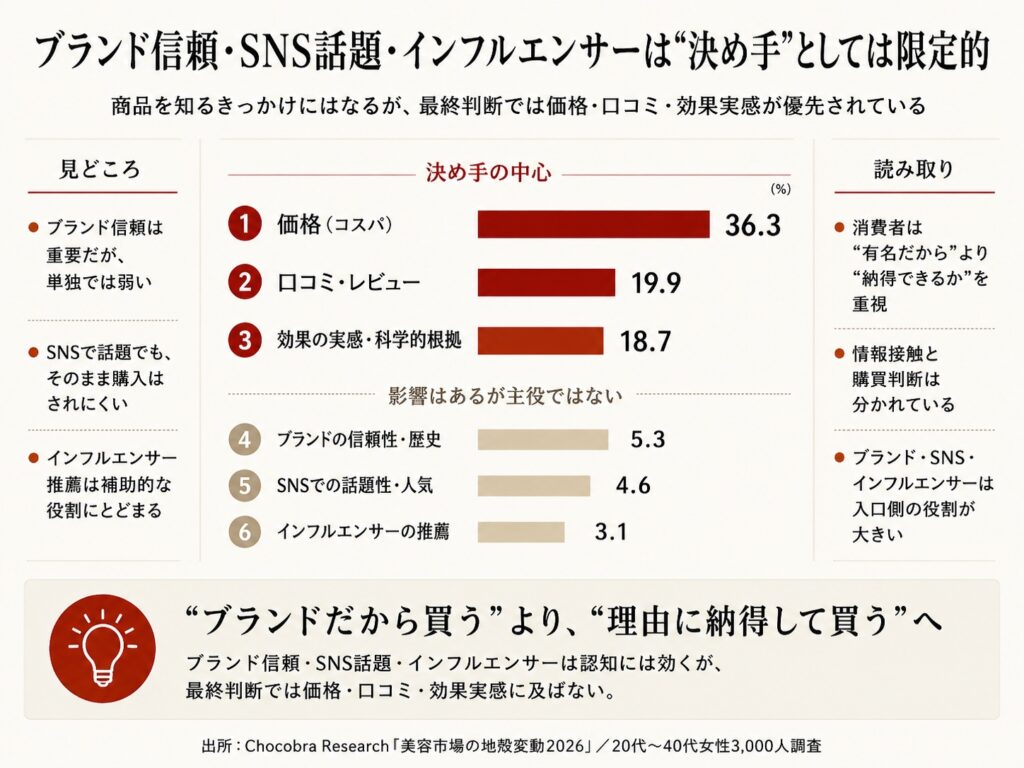

5. 最後は「価格」「口コミ」「効果実感」で選ばれていた

5-1. 商品選びの上位は価格・口コミ・効果実感

第4章では、店頭の役割が「すすめられて買う場所」から「確かめる場所」へ変わりつつあることを見てきました。

では、消費者は最終的に何を見て美容商品を選んでいるのでしょうか。

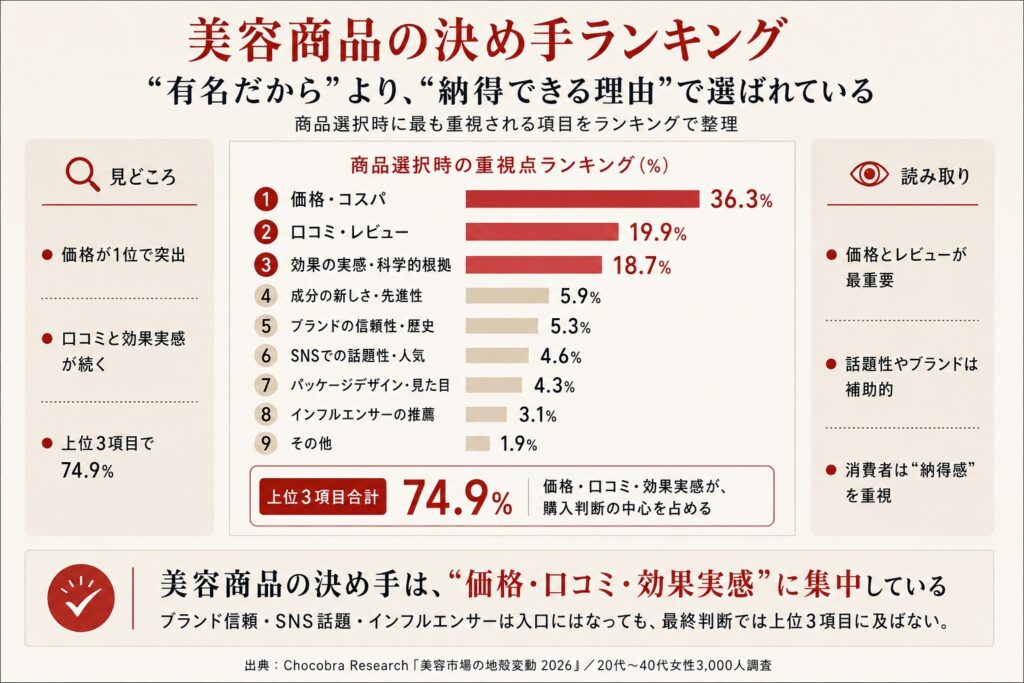

今回の調査で、美容商品を選ぶときに重視されていた上位項目は、「価格・コスパ」「口コミ・レビューの評価」「効果の実感・科学的根拠」でした。

この結果は、美容商品の選ばれ方がかなり現実的になっていることを示しています。

美容商品は、感覚やイメージだけで選ばれる商品ではありません。

もちろん、パッケージの見た目、ブランドの世界観、SNSでの話題性、広告の印象は重要です。美容商品には、気分を上げる要素や、ブランドに対する憧れもあります。

しかし、最後に購入を決める段階では、消費者はかなり冷静です。

価格は納得できるか。

口コミは良いか。

実際に効果を感じられそうか。

自分の悩みに合うか。

続けられる価格か。

悪いレビューはないか。

他の商品と比べて選ぶ理由があるか。

こうした確認が、購入前に行われています。

特に「価格・コスパ」が最上位に来ることは、美容市場を考えるうえで重要です。美容商品は継続して使うものが多く、一度買って終わりではありません。スキンケア、洗顔、日焼け止め、ヘアケア、ベースメイクなどは、日々の使用を前提に選ばれます。

そのため、どれだけ魅力的に見えても、価格に納得できなければ続きません。

また、「口コミ・レビューの評価」が上位に来ていることも重要です。消費者は、企業が発信する情報だけではなく、実際に使った人の声を確認しています。特に美容商品は、肌質や悩みによって感じ方が変わりやすいため、自分と近い悩みを持つ人の口コミが参考にされやすくなります。

さらに、「効果の実感・科学的根拠」が重視されていることは、美容商品が単なるイメージ商品ではなく、実感や納得を求められる商品になっていることを示しています。

つまり、消費者は「なんとなく良さそう」だけでは動きにくくなっています。

価格に納得できること。

口コミで評価されていること。

効果を期待できる理由があること。

この3つが、購入判断の中心になっています。

この結果は、20代〜40代女性の美容購買行動を考えるうえで非常に大きな意味を持ちます。

SNSで話題になっても、価格が合わなければ買われにくい。

店頭で勧められても、口コミが弱ければ不安が残る。

有名ブランドでも、自分に合う理由が分からなければ選ばれにくい。

美容商品は、見せ方だけではなく、購入前に納得できる材料が必要な商品になっています。

5-2. ブランド信頼は重要だが、単独では決め手になりにくい

今回の調査では、「ブランドの信頼性・歴史」を最も重視すると答えた人は、上位項目に比べると限定的でした。

この結果は、慎重に読む必要があります。

ブランド信頼が重要ではなくなった、という意味ではありません。

美容商品において、ブランドは今も大きな意味を持っています。

長く販売されていること。

多くの人に知られていること。

店頭で見かけること。

広告で見たことがあること。

パッケージに安心感があること。

企業としての信頼があること。

これらは、消費者に安心感を与えます。

特に肌に使う商品では、知らないブランドよりも、知っているブランドの方が安心しやすい面があります。敏感肌、年齢肌、ニキビ、毛穴、乾燥など、肌悩みが関わる商品では、ブランドへの信頼は購入のハードルを下げます。

ただし、今回の調査で見えてきたのは、ブランド信頼だけでは最後の決め手になりにくいということです。

有名ブランドだから買う。

昔からあるブランドだから買う。

店頭でよく見るブランドだから買う。

このような理由だけで購入する人は、以前よりも少なくなっている可能性があります。

なぜなら、消費者はブランド名を見たあとに、さらに確認するからです。

口コミはどうか。

レビューではどう評価されているか。

価格に見合うか。

自分の悩みに合うか。

他の商品と比べてどうか。

効果を実感できそうか。

SNSではどう語られているか。

ブランドは入口や安心材料にはなります。

しかし、購入の最後には、より具体的な納得理由が必要になります。

ここで大手ブランドが直面する課題があります。

大手ブランドは、認知を持っています。店頭にも強い。広告展開もできます。信頼感もあります。これらは明らかな強みです。

しかし、若い世代ほど、SNSや口コミを通じて商品を知り、購入前にレビューや価格を確認します。そこで納得できなければ、知名度があっても選ばれにくくなります。

つまり、大手ブランドに必要なのは、ブランド資産を捨てることではありません。

ブランド信頼を、価格、口コミ、効果実感と接続することです。

「有名だから安心」だけではなく、

「口コミでも評価されている」

「自分の悩みに合う理由がある」

「価格に納得できる」

「使い続ける理由がある」

という情報までつなげる必要があります。

ブランド信頼は、単独の決め手ではなく、納得を支える要素の一つになっている。

この見方が、現在の美容市場には合っています。

5-3. SNSで話題でも、最後はレビューを確認される

SNSで話題になることは、美容商品にとって大きな意味を持ちます。

特に20代では、InstagramやTikTokなどのSNSが美容商品の入口になっています。短尺動画や投稿によって、これまで知らなかった商品が一気に認知されることがあります。使用感の動画、比較投稿、成分解説、ビフォーアフター、インフルエンサーの紹介などによって、商品への関心が生まれます。

しかし、SNSで話題になることと、購入されることは同じではありません。

消費者は、SNSで見た商品をそのまま買うとは限りません。

多くの場合、そのあとに確認が入ります。

口コミサイトを見る。

レビューを読む。

悪い評価を確認する。

自分と似た肌質の人の投稿を探す。

価格を比較する。

使い方を調べる。

他の商品と比べる。

この確認を経て、購入するかどうかを判断します。

ここで重要なのは、SNSが「興味」を作り、口コミやレビューが「不安」を減らすという役割分担です。

SNSは、商品を知るきっかけとして強い。

しかし、購入前の不安をすべて解消するわけではありません。

SNS投稿は、印象を作ります。

レビューは、確認材料になります。

この違いを理解する必要があります。

たとえば、SNSで「すごく良さそう」と思った商品でも、レビューで「刺激が強かった」「香りが苦手だった」「思ったより乾燥した」といった声を見れば、購入をためらうかもしれません。

逆に、SNSで軽く見かけただけの商品でも、口コミで高く評価されていて、自分と似た悩みの人が満足していれば、購入に近づくことがあります。

つまり、SNSの話題性は入口として強い一方で、最終判断にはレビューや口コミが深く関わっています。

これは、ブランド側にとって重要な示唆です。

SNSでバズることだけを目指しても、購入にはつながりきらない可能性があります。話題化したあとに、口コミやレビューで納得される情報がなければ、消費者は購入前に止まります。

逆に、SNSで大きくバズっていなくても、口コミやレビューが強く、価格や効果に納得できる商品は、継続的に選ばれる可能性があります。

美容商品は、一瞬の話題性だけで売れる商品ではありません。

肌に使うものだからこそ、購入前に慎重に確認されます。

SNSで知る。

レビューで確かめる。

納得して買う。

この流れを前提に、ブランドは情報設計を考える必要があります。

SNSは入口。

レビューは判断材料。

価格と効果実感は納得理由。

この役割分担が、現在の美容商品の選ばれ方を理解する鍵になります。

5-4. 若年層も“バズったから買う”わけではない

若年層の美容購買行動は、ときに「SNSでバズったものを買う」と単純に語られます。

たしかに、20代ではSNSが美容商品の入口として大きな役割を持っています。InstagramやTikTokで話題になった商品が認知を広げ、短期間で多くの人に知られることはあります。韓国コスメやSNS発の商品は、こうした流れに乗りやすい代表例です。

しかし、今回の調査を見る限り、若年層の購買行動を「バズったから買う」とだけ捉えるのは不十分です。

20代でも、商品を選ぶときに重視されているのは、価格、口コミ、効果実感といった現実的な判断材料です。SNSで知ることはあっても、最後は自分にとって納得できるかどうかを見ています。

つまり、若年層は感覚だけで買っているわけではありません。

SNSで商品を知る。

気になる。

口コミを見る。

レビューを読む。

価格を確認する。

自分の肌悩みに合いそうか考える。

納得できれば買う。

この流れは、20代でも十分に見られます。

むしろ若年層ほど、SNS上で多くの商品情報に触れているため、比較の目が鍛えられているとも言えます。似たような商品が次々に流れてくる中で、どれが本当に自分に合いそうか、価格に見合うか、口コミで評価されているかを見極めようとします。

SNSで話題になることは、商品を知ってもらううえで大きな力を持ちます。

ただし、それは購入の入口にすぎません。

バズは関心を作る。

しかし、購入には納得が必要です。

この点を見誤ると、若年層向けマーケティングは表面的になります。

「SNSで目立てばよい」

「インフルエンサーに紹介されればよい」

「動画で映えればよい」

こうした施策だけでは、商品を知ってもらうことはできても、購入まで進まない可能性があります。

若年層に向けて重要なのは、SNSで興味を持った後の情報です。

レビューがあるか。

口コミで語られているか。

価格に納得できるか。

自分の悩みに合う理由があるか。

使い方が分かるか。

継続しやすいか。

悪い口コミに対して不安を解消できる情報があるか。

これらがそろって、はじめて購入に近づきます。

したがって、若年層は「バズに流される層」ではなく、「SNSで知り、比較して選ぶ層」と見るべきです。

これは、これまでの若年層マーケティングの見方を少し変える必要があることを意味します。

若年層は情報に弱いのではありません。

むしろ、多くの情報に触れているからこそ、最後は自分で確かめようとします。

美容商品が若年層に選ばれるためには、SNSで見つけられることに加えて、調べたときに納得できる情報があることが必要です。

5-5. 消費者は「知っている商品」ではなく「納得できる商品」を選ぶ

今回の調査から見えてくる大きな変化は、消費者が「知っている商品」だけではなく、「納得できる商品」を選ぶようになっていることです。

もちろん、認知は重要です。

知られていない商品は、そもそも比較対象に入りません。SNSで見かける、店頭で見る、広告で知る、友人から聞く、口コミサイトで見つける。こうした接点がなければ、購入候補には入りにくくなります。

しかし、知っているだけでは十分ではありません。

知っている商品でも、価格が高すぎると感じれば選ばれません。口コミが悪ければ不安になります。効果実感が見えなければ後回しになります。自分の悩みに合う理由が分からなければ、別の商品を選ぶ可能性があります。

つまり、認知は入口であり、納得は決め手です。

この変化は、ブランドにとって非常に重要です。

これまで大手ブランドは、認知の強さによって優位性を持っていました。テレビCM、雑誌広告、店頭展開、長年のブランド信頼によって、「知っている」「見たことがある」「安心できる」という状態を作りやすかったからです。

しかし、現在の消費者は、その先を見ています。

知っているブランドでも、レビューを見ます。

有名な商品でも、価格を比べます。

店頭で見た商品でも、口コミを確認します。

SNSで話題の商品でも、自分に合いそうかを考えます。

このような行動が一般化すると、ブランドに求められるものも変わります。

ただ知られているだけではなく、調べられたときに納得される必要があります。

ここでいう納得とは、単に詳しい説明があることだけではありません。

消費者が知りたいことに答えていることです。

どんな悩みに向いているのか。

どんな人には合いにくいのか。

どれくらいの価格で続けられるのか。

口コミではどう評価されているのか。

成分や機能にどのような理由があるのか。

どこで買えるのか。

他の商品と何が違うのか。

こうした情報がそろっているほど、消費者は購入に進みやすくなります。

逆に、認知はあるのに納得情報が弱い商品は、比較の段階で選ばれにくくなります。

これは美容市場全体の変化です。

広告で知っても、検索される。

店頭で見ても、レビューを確認される。

SNSで話題でも、価格を比較される。

ブランド名があっても、効果実感を求められる。

消費者は、商品を見た瞬間に決めるのではなく、複数の情報を重ねて判断しています。

そのため、これからの美容商品に必要なのは、認知と納得の両方です。

知ってもらうこと。

調べられたときに選ばれること。

この2つを分けて設計する必要があります。

美容市場では今、「知られている商品」から「納得できる商品」へ、選ばれる理由が移っています。

5-6. 美容商品の選ばれ方は、情緒訴求から納得訴求へ移っている

美容商品には、もともと情緒的な価値があります。

きれいになりたい。

気分を上げたい。

自分に自信を持ちたい。

好きなブランドを使いたい。

パッケージがかわいい商品を持ちたい。

憧れの人が使っている商品を試したい。

こうした感情は、美容商品の購買に大きく関わっています。美容は、単なる機能だけで選ばれるものではありません。使う前の期待感、使うときの気分、持っていることの満足感も重要です。

ただし、今回の調査を見ると、最終的な購入判断では、情緒だけではなく、納得できる理由が強く求められていることが分かります。

価格。

口コミ。

効果実感。

科学的根拠。

レビュー。

自分に合う理由。

これらは、いずれも「納得」のための材料です。

つまり、美容商品の選ばれ方は、情緒訴求だけでなく、納得訴求へ移っています。

ここで重要なのは、情緒訴求が不要になったわけではないことです。

パッケージの美しさ、ブランドの世界観、広告の印象、SNSでの見え方は、今も重要です。消費者が商品に興味を持つ入口として、情緒的な魅力は欠かせません。

しかし、入口だけでは足りません。

興味を持ったあとに、消費者は確認します。

この商品は本当に自分に合うのか。

価格に見合うのか。

口コミは良いのか。

続けられるのか。

他の商品より選ぶ理由があるのか。

ここで納得できなければ、購入には進みにくくなります。

したがって、これからの美容マーケティングでは、情緒と納得を分けて考える必要があります。

情緒は、商品に興味を持ってもらうために必要です。

納得は、購入に進んでもらうために必要です。

この2つは対立するものではありません。

むしろ、強い美容商品ほど、情緒と納得がつながっています。

SNSで見た瞬間に気になる。

パッケージや世界観に惹かれる。

口コミを見ると評価されている。

価格にも納得できる。

効果実感の理由も分かる。

自分の悩みに合いそうだと思える。

この状態になってはじめて、商品は選ばれやすくなります。

逆に、情緒だけが強くても、納得材料が弱ければ購入前に止まります。納得材料だけがあっても、入口で興味を持たれなければ候補に入りません。

今回の調査が示しているのは、美容商品が「イメージで売れる商品」から、「イメージで興味を持たれ、納得して買われる商品」へ変わっているということです。

これは、大手ブランドにも新興ブランドにも共通する課題です。

大手ブランドは、情緒や信頼を作る力を持っています。

しかし、若年層に向けては、口コミ、レビュー、価格、効果実感との接続が必要です。

新興ブランドやSNS発ブランドは、話題化や情緒的な引きつけが得意です。

しかし、継続的に選ばれるためには、レビューや効果実感、価格納得が必要です。

つまり、これからの美容市場で強いのは、情緒で見つけられ、納得で選ばれる商品です。

「見せる」だけでは足りない。

「語られる」だけでも足りない。

「納得される」ことが必要になる。

この変化が、商品選択時の重視点から見えてきます。

6. SNSは強い。しかし、“買う場所”ではなく“知る場所”だった

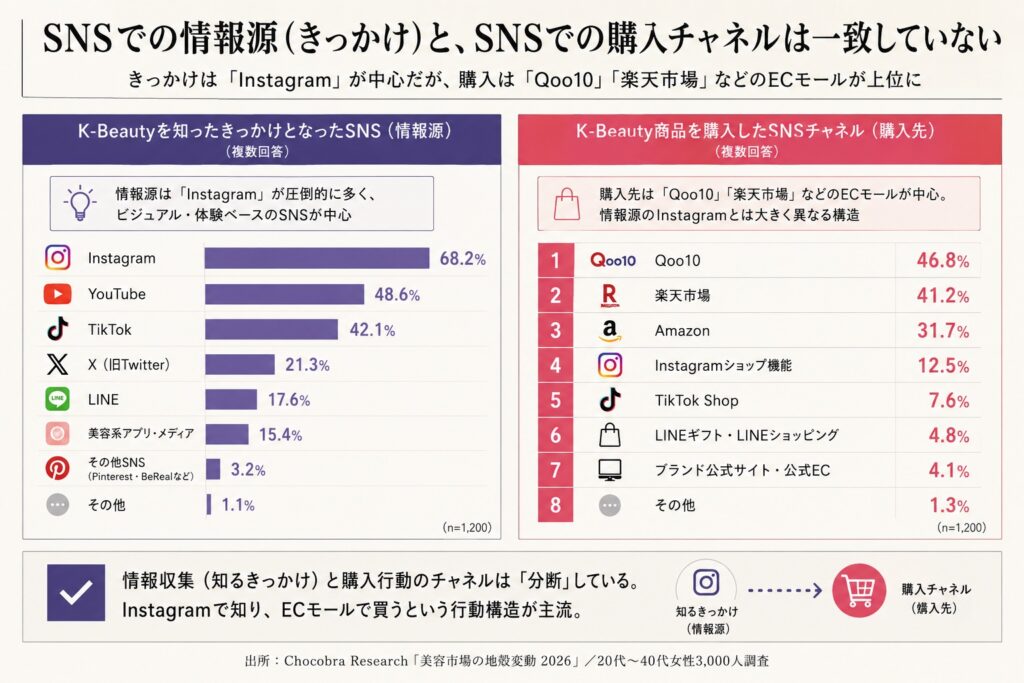

6-1. SNSは美容商品の発見に強い

美容市場を語るうえで、SNSの存在感は避けて通れません。

特に20代では、InstagramやTikTokなどのSNSが、美容商品を知る入口として大きな役割を持っています。新しいブランド、韓国コスメ、話題の成分、比較レビュー、使用感動画、インフルエンサーの投稿などを通じて、消費者は日常的に美容商品と出会っています。

SNSが強い理由は、単に情報量が多いからではありません。

SNSでは、商品が生活者の文脈の中で見られます。

広告のように整えられた表現だけでなく、実際に使っている様子、肌に塗ったときの質感、メイク前後の変化、使い切りレビュー、失敗談、比較投稿などが流れてきます。

そのため、商品を知らない人にも、使用シーンごと届きやすくなります。

たとえば、店頭で商品名だけを見てもピンとこない商品でも、SNS上で「この肌悩みにこう使う」「この成分と組み合わせる」「朝に使うとこう見える」といった文脈が添えられると、一気に理解しやすくなります。

美容商品は、単体で見ても分かりにくい商品です。

成分名を見ても、何に良いのか分からない。

パッケージを見ても、自分に合うか分からない。

広告コピーを見ても、実際の使用感は分からない。

SNSは、そこに「使っている人の文脈」を加えます。

だからこそ、SNSは美容商品の発見に強いのです。

さらにSNSでは、商品が一度きりではなく、何度も異なる角度から目に入ります。

ある投稿では使用感が紹介される。

別の投稿では成分が解説される。

別の動画では他商品と比較される。

コメント欄では実際に使った人の反応が見える。

保存数や拡散のされ方から、関心の高さも伝わる。

このように、SNS上では商品情報が一つの広告ではなく、複数の投稿や反応の集まりとして立ち上がります。

これは、テレビCMや雑誌広告とは異なる情報接触です。

テレビCMや雑誌広告では、企業が作った情報を消費者が受け取ります。

一方、SNSでは、企業、インフルエンサー、一般ユーザー、コメント、レビュー、比較投稿が重なり合い、商品への印象が作られていきます。

そのため、20代にとってSNSは、単なる宣伝媒体ではなく、美容商品を知る日常的な入口になっています。

ただし、ここで注意すべき点があります。

SNSが強いからといって、SNSだけで購買が完結するわけではありません。

SNSは商品を知る力には優れていますが、購入の最後の判断まですべて担っているわけではないのです。

この点を切り分けることが、現在の美容市場を理解するうえで非常に重要です。

6-2. ただし、SNS経由購入は主流ではない

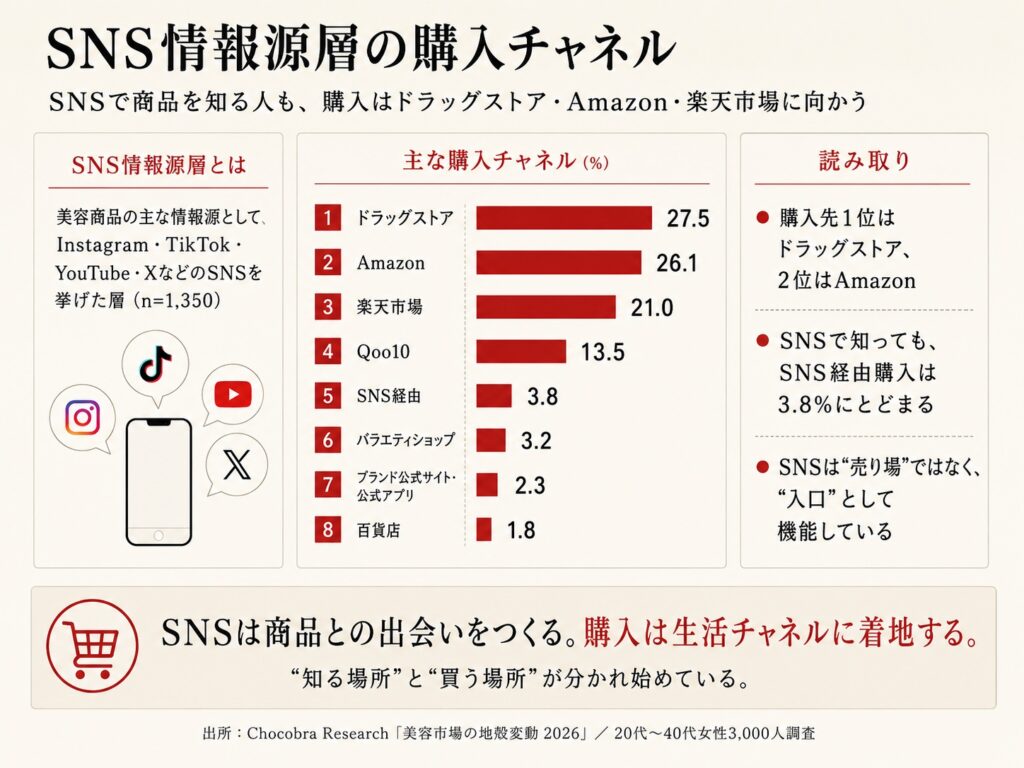

SNSは美容商品の情報源として強い一方で、購入場所としては限定的です。

今回の調査でも、SNSは商品を知る入口として大きな存在感を持っていました。しかし、実際の購入先を見ると、中心にあるのはドラッグストア、Amazon、楽天市場など、日常的に使われている購入チャネルです。

つまり、SNSで知った商品が、そのままSNS上で買われているわけではありません。

この結果は、SNSマーケティングを考えるうえで非常に重要です。

SNSで商品を見た消費者は、その場で即購入するとは限りません。むしろ、そこから別の場所へ移動します。

商品名を検索する。

口コミサイトを見る。

レビューを確認する。

Amazonや楽天市場で価格を見る。

ドラッグストアで売っているか確認する。

ブランド公式サイトを見る。

他の商品と比べる。

このような確認行動を経て、購入するかどうかを決めています。

SNSは、購入を直接完結させる場というより、購入前の関心を作る場です。

ここで重要なのは、「SNSで売れない」という話ではないことです。

SNSは、売上に影響しないわけではありません。

むしろ、美容商品の認知や関心形成において、非常に大きな役割を持っています。

ただし、SNSの役割を「売り場」としてだけ見ると、実態を見誤ります。

SNSは、商品を見つけてもらう場所です。

購入は、消費者が買いやすい場所で起きます。

美容商品は、継続購入される商品が多く、価格比較やポイント、配送、在庫、信頼できる購入先も重要になります。そのため、SNSで商品を知ったあとでも、最終的にはAmazonや楽天市場、ドラッグストア、ブランド公式サイトなど、使い慣れた場所に移ることが自然です。

特にドラッグストアは、実物を見られること、価格を確認できること、日用品と一緒に買えることが強みです。Amazonや楽天市場は、レビュー、価格比較、ポイント、配送の利便性が強みです。

このような購入チャネルの強さがあるため、SNSが情報源として強くても、購入場所としては別のチャネルに着地しやすくなります。

つまり、SNSの役割は「買わせる場所」ではなく、「買う前に商品を知ってもらう場所」と考える方が実態に近いと言えます。

SNSで認知される。

口コミで評価を確認される。

価格や効果実感に納得される。

ドラッグストアやECで購入される。

この流れを前提にした設計が必要です。

SNSで話題になることは重要です。

しかし、話題になったあとに購入できる場所、比較できる情報、納得できる理由が整っていなければ、購買にはつながりきりません。

6-3. 購入場所はドラッグストア・Amazon・楽天市場へ着地する

美容商品の購入場所を見ると、SNSだけではなく、ドラッグストアやECモールの存在感が大きいことが分かります。

これは、美容商品の購買が「話題の場」ではなく「生活の場」に着地していることを示しています。

SNSで商品を知ったとしても、消費者は最終的に、自分が使い慣れている場所で買うことが多くなります。

ドラッグストアは、日常的な購入場所です。

仕事帰りや買い物のついでに立ち寄れる。

実物を手に取れる。

価格が分かりやすい。

他の商品と棚で比較できる。

日用品と一緒に買える。

Amazonや楽天市場は、比較と利便性に強い購入場所です。

レビューを確認できる。

価格を比べられる。

ポイントが使える。

自宅に届く。

複数商品を一度に比較できる。

これらの場所は、SNSとは異なる強みを持っています。

SNSは、商品に出会う場所。

ドラッグストアやECは、購入を決める場所。

この役割分担が、美容商品の購買行動に表れています。

特に重要なのは、購入場所が日常化していることです。

美容商品は、特別なイベントとしてだけ買われるものではありません。スキンケアや洗顔、日焼け止め、ヘアケア、ベースメイクなど、多くの商品は日常的に使われます。そのため、購入場所も、日常の買い物の中に組み込まれやすくなります。

この点で、ドラッグストアやECモールは非常に強い位置にあります。

SNSで見た商品を、ドラッグストアで見つける。

SNSで気になった商品を、Amazonでレビュー確認する。

口コミで評価されていた商品を、楽天市場で価格比較する。

店頭で見た商品を、公式サイトで詳しく調べる。

このように、情報源と購入チャネルは分かれていながら、消費者の中ではつながっています。

したがって、美容ブランドにとって重要なのは、SNSで目立つことだけではありません。

SNSで見つけられたあと、ドラッグストアやECで選ばれる状態を作る必要があります。

商品ページに十分な情報があるか。

レビューが蓄積されているか。

価格に納得感があるか。

店頭で見た印象とEC上の情報が一致しているか。

SNSで見た使い方が、公式情報でも確認できるか。

購入しやすい場所に商品があるか。

これらが購買に影響します。

SNSは入口として強い。

しかし、購入はドラッグストアやECに着地する。

この分離を理解しないまま、SNS上の話題化だけを追うと、購買への接続が弱くなります。

現在の美容市場では、商品を「どこで知ってもらうか」と同じくらい、「どこで買ってもらうか」「買う前に何を確認されるか」が重要になっています。

6-4. SNSは入口、レビューは確認、購入は生活チャネル

ここまで見てきたように、SNSは美容商品の発見に強い一方で、購入場所としては必ずしも主流ではありません。

この結果を整理すると、現在の美容商品の買われ方は、次のように分けて考えることができます。

SNSは入口です。

レビューは確認材料です。

価格や効果実感は納得理由です。

ドラッグストアやECは購入場所です。

この役割分担を理解することが、美容市場を読むうえで重要です。

SNSでは、商品と出会います。

InstagramやTikTokで、使用感、成分解説、比較投稿、ビフォーアフター、インフルエンサーの紹介などを見て、商品を知ります。これまで知らなかったブランドでも、動画や投稿をきっかけに興味を持つことがあります。

しかし、SNSで興味を持っただけでは、まだ購入には至りません。

次に、消費者は確認します。

口コミサイトやレビューを見て、実際に使った人の声を確認します。自分と似た肌質の人がどう感じたのか、悪い口コミはあるのか、継続しやすいのか、価格に見合うのかを調べます。

ここでレビューや口コミが重要になります。

SNSは「知る」には強いですが、「不安を解消する」役割は口コミやレビューの方が担いやすいのです。

その後、消費者は購入場所を選びます。

ドラッグストアで買うのか。

Amazonで買うのか。

楽天市場で買うのか。

Qoo10で買うのか。

ブランド公式サイトで買うのか。

ここでは、価格、ポイント、配送、在庫、安心感、買い慣れた場所かどうかが関わってきます。

つまり、現在の美容購買行動は、SNSの中だけで完結しているわけではありません。

商品を知る場所と、確かめる場所と、買う場所が分かれています。

この分離は、ブランド側にとって非常に重要です。

SNS上でどれだけ目立っても、レビューが弱ければ購入前に止まります。レビューが良くても、購入場所が分かりにくければ離脱します。店頭で見つけても、EC上の情報が不足していれば比較で負ける可能性があります。

逆に、SNS、レビュー、購入場所がつながっていれば、購入までの流れは強くなります。

SNSで見つける。

口コミで不安が消える。

価格や効果に納得する。

使い慣れた場所で買える。

この状態を作ることが、これからの美容マーケティングでは重要になります。

SNSは強い。

しかし、SNSだけでは足りません。

SNSで興味を持った消費者が、その後どこで何を確認し、どこで買うのか。

そこまで含めて設計する必要があります。

6-5. 「知る場所」と「買う場所」が分かれ始めている

今回の調査で見えてきた大きな変化の一つは、「知る場所」と「買う場所」が分かれ始めていることです。

これまでの美容市場では、商品を知る場所と買う場所が比較的近い場合が多くありました。

テレビCMで見た商品を店頭で買う。

雑誌で見た商品を百貨店で買う。

店頭で説明を受けて、その場で買う。

このように、認知から購入までの距離が近い売れ方が成立していました。

しかし現在は、この流れが分かれています。

SNSで商品を知る。

口コミサイトで評価を確認する。

Amazonや楽天市場で価格を見る。

ドラッグストアで実物を確認する。

ブランド公式サイトで詳しい情報を見る。

最終的に、自分が買いやすい場所で購入する。

このように、消費者は複数の場所をまたいで判断しています。

これは、企業側にとっても大きな変化です。

以前であれば、テレビCM、店頭展開、ブランド認知を強化することで、認知から購入までを比較的一体で設計しやすかったかもしれません。

しかし現在は、ひとつのチャネルだけでは購買行動をつかみにくくなっています。

SNSで見つけられても、口コミで評価されていなければ止まる。

店頭で見られても、ECで比較されたときに価格や情報で負ける。

ブランド公式サイトに詳しい情報があっても、SNSでそもそも見つけられなければ候補に入らない。

レビューが良くても、購入しやすい場所に商品がなければ買われにくい。

このように、知る場所と買う場所が分かれることで、購買までの途中に複数の確認地点が生まれています。

美容商品は、もはや一つの売り場だけで完結する商品ではありません。

SNS、口コミサイト、店頭、EC、ブランド公式サイト、ドラッグストア。

それぞれが、消費者の購買行動の一部を担っています。

ここで重要なのは、チャネルを別々に考えすぎないことです。

SNSは認知。

口コミは確認。

店頭は実物確認。

ECは比較購入。

ドラッグストアは日常購入。

ブランド公式サイトは詳細情報。

このように、それぞれの役割を整理し、つなげて考える必要があります。

たとえば、SNSで紹介されている使い方と、公式サイトの商品説明が一致しているか。

店頭POPで見た訴求と、ECの商品ページにある情報がズレていないか。

口コミでよく語られている評価ポイントを、ブランド側が正しく理解しているか。

レビューで出ている不安に対して、公式情報で答えられているか。

こうした接続が弱いと、消費者は途中で迷います。

一方、各チャネルの情報がつながっていれば、消費者は納得しやすくなります。

SNSで知ったことを、口コミで確認できる。

口コミで気になったことを、公式サイトで理解できる。

店頭で実物を確認できる。

ECで購入しやすい。

この流れができている商品は、選ばれやすくなります。

知る場所と買う場所が分かれた時代には、チャネルごとの強さだけではなく、チャネル同士のつながりが重要になります。

6-6. SNSマーケティングだけでは購買完結しない理由

SNSは、美容商品の認知を広げるうえで非常に強いチャネルです。

特に20代に対しては、SNS上で商品に出会ってもらうことが重要になります。InstagramやTikTokで見つからない商品は、そもそも比較対象に入りにくい場合もあります。

しかし、SNSマーケティングだけで購買が完結するわけではありません。

理由は大きく3つあります。

1つ目は、美容商品は購入前に確認されやすい商品だからです。

肌に使う商品である以上、消費者は慎重になります。刺激はないか。自分に合うか。効果はありそうか。口コミは良いか。続けやすい価格か。こうした点を確認してから購入する人が多くなります。

SNSで良さそうに見えても、レビューが弱ければ不安になります。

SNSで話題になっていても、価格が合わなければ購入されません。

SNSで高評価に見えても、自分の悩みに合う理由が分からなければ選ばれにくくなります。

2つ目は、購入場所には利便性が求められるからです。

消費者は、商品を知った場所で必ず買うわけではありません。ポイントが使える場所、配送が早い場所、価格を比較しやすい場所、実物を見られる場所、日用品と一緒に買える場所など、自分にとって便利な購入先を選びます。

そのため、SNS上で興味を持っても、最終的にはドラッグストア、Amazon、楽天市場、Qoo10、ブランド公式サイトなどへ移ることがあります。

3つ目は、SNSの情報は流れやすいからです。

SNS上の投稿は瞬間的に関心を作る力がありますが、時間が経つと流れていきます。保存される投稿もありますが、多くの投稿は一時的な接触にとどまります。

そのため、SNSで関心を持った消費者が後から調べたときに、検索結果、口コミサイト、公式サイト、ECの商品ページで必要な情報にたどり着けることが重要になります。

SNSで興味を持つ。

後から検索する。

レビューを見る。

価格を確認する。

購入先を選ぶ。

この流れの途中で情報が不足していると、購入まで進みにくくなります。

したがって、SNSマーケティングは重要ですが、それだけでは不十分です。

必要なのは、SNSで作った興味を、口コミ、レビュー、公式情報、店頭、ECへつなげることです。

SNSで知ってもらう。

レビューで安心してもらう。

公式情報で理解してもらう。

店頭で実物を確認してもらう。

ECやドラッグストアで買いやすくする。

この一連の流れを整えることが、美容商品の購買につながります。

SNSは入口です。

しかし、入口だけ作っても、出口がなければ購入には至りません。

美容市場では今、SNS単体の強さではなく、SNSから購入までの道筋をどう作るかが問われています。

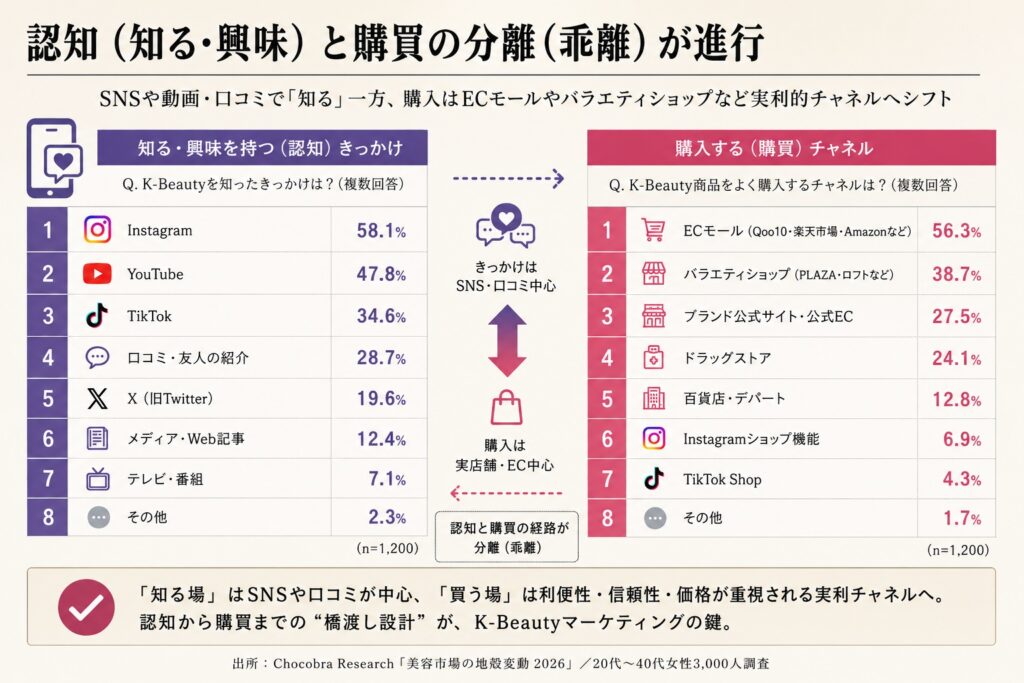

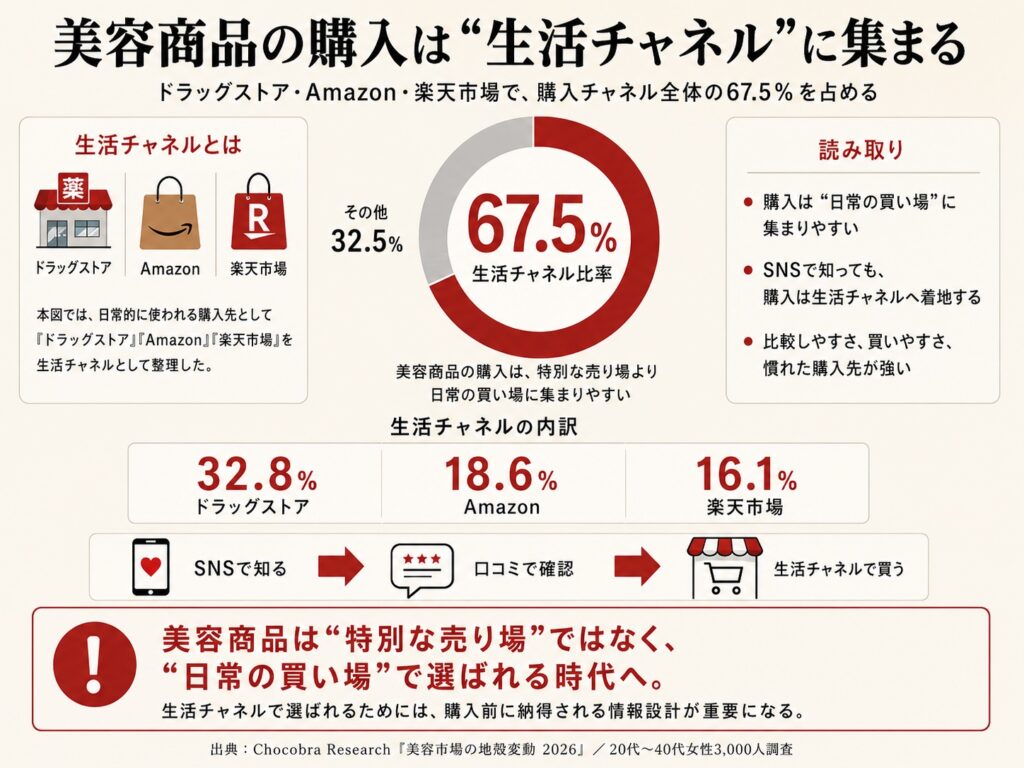

7. ドラッグストアとECが、美容商品の“生活チャネル”になっている

7-1. ドラッグストアは全年代で強い購入場所

美容商品の購入場所を見ると、ドラッグストアは非常に強い存在感を持っています。

これは、ドラッグストアが単なる販売店ではなく、生活の中に組み込まれた購入場所になっていることを示しています。

スキンケア、洗顔、日焼け止め、ヘアケア、ベースメイクなど、多くの美容商品は日常的に使われます。一度買って終わるものではなく、なくなれば買い足し、肌状態や季節に合わせて見直し、必要に応じて新しい商品を試すものです。

そのため、美容商品の購入場所には、特別感だけでなく、買いやすさが求められます。

ドラッグストアは、この点で強い場所です。

仕事帰りに立ち寄れる。

食品や日用品と一緒に買える。

価格が見えやすい。

複数の商品を棚で比較できる。

新商品と定番商品を同時に見られる。

実物を手に取れる。

思い立ったときにすぐ買える。

こうした日常性が、ドラッグストアの強さです。

美容商品は、必ずしも「特別な買い物」として選ばれているわけではありません。むしろ多くの商品は、日々の生活の中で必要になり、生活の延長で購入されています。

ここで重要なのは、ドラッグストアが単に安いから選ばれているわけではないことです。

価格の分かりやすさは大きな要素ですが、それだけではありません。店頭で実物を確認できること、比較しやすいこと、買い慣れていること、必要なタイミングですぐ手に入ることも重要です。

美容商品は、肌に使うものです。画像や広告だけでは判断しにくいことがあります。サイズ感、質感、パッケージの印象、売り場での見え方、隣に並ぶ商品との違い。こうした情報は、店頭で見ることで理解しやすくなります。

特に40代では、店頭・美容部員の存在感が高まっていましたが、その店頭接点も百貨店だけではなく、ドラッグストアのような生活圏の売り場と結びついています。

つまり、ドラッグストアは単なる購入場所ではなく、商品を確認する場所でもあります。

SNSで知った商品を、ドラッグストアで見る。

口コミで気になった商品を、棚で比較する。

店頭で見つけた商品を、あとでレビュー確認する。

必要になったときに、いつもの買い物のついでに購入する。

このように、ドラッグストアは、認知、確認、購入の流れの中で重要な役割を持っています。

美容市場で「生活チャネル」が強くなっているとは、美容商品が生活の中で選ばれているということです。

商品が特別な広告で知られるだけではなく、日常の売り場で見られ、比較され、買われている。ここに、現在の美容商品の売れ方の特徴があります。

7-2. Amazon・楽天市場は比較しやすい購入先として機能している

ドラッグストアと並んで、美容商品の購入場所として重要なのがAmazonや楽天市場などのECモールです。

ECモールの強さは、購入のしやすさだけではありません。

比較のしやすさにあります。

消費者は、美容商品を購入する前に多くの情報を確認します。価格、レビュー、評価数、ランキング、配送日、ポイント、類似商品、セット販売、定期購入の有無。こうした情報を一度に確認できることが、ECモールの大きな強みです。

特に美容商品では、レビューが重要です。

実際に使った人の声がある。

良い評価だけでなく、悪い評価も見られる。

肌質や使用感について具体的に書かれている。

写真付きレビューがある。

評価数の多さから安心感を得られる。

こうした情報は、購入前の不安を減らします。

Amazonや楽天市場は、単に商品を買う場所ではなく、購入前に確認する場所にもなっています。

SNSで商品を知った消費者が、Amazonでレビューを確認する。

店頭で気になった商品を、楽天市場で価格比較する。

口コミサイトで評価を見た商品を、ECモールで購入する。

ブランド公式サイトで特徴を理解したあと、使い慣れたECで買う。

こうした流れは、現在の美容購買行動では自然です。

ECモールは、ブランド側にとっても重要な場所です。

商品ページの情報が分かりやすいか。

レビューが蓄積されているか。

価格に納得感があるか。

写真や説明が十分か。

検索したときに見つかるか。

類似商品と比較されたときに選ばれる理由があるか。

これらが購買に影響します。

特に、SNSで話題になった商品でも、EC上で情報が不足していると購入前に止まる可能性があります。レビューが少ない、説明が薄い、価格が分かりにくい、どの悩みに向いているのか分からない。このような状態では、せっかくSNSで関心を持たれても、購買に接続しにくくなります。

逆に、SNSで興味を持ったあと、EC上でレビューや商品情報を確認でき、価格にも納得できれば、購入に進みやすくなります。

つまり、ECモールは購入場所であると同時に、納得を作る場所でもあります。

ドラッグストアが「生活の中で見て買える場所」だとすれば、Amazonや楽天市場は「情報を比べて買える場所」です。

どちらも、美容商品の購入において重要な生活チャネルです。

美容商品は、SNS上で話題化されるだけではなく、生活者が普段使っている購入場所の中で選ばれています。

そのため、ブランドはSNSだけでなく、EC上での見え方、比較され方、レビューの蓄積まで含めて考える必要があります。

7-3. 40代の店頭接点も、実際にはドラッグストア中心

第4章で見たように、40代では店頭・美容部員の存在感が高まっています。

ただし、その店頭接点を「百貨店カウンターへの回帰」とだけ見るのは正確ではありません。40代で店頭・美容部員を情報源として参考にしている人の購入先を見ると、中心にあるのはドラッグストアです。

ここに、現在の店頭接点の特徴があります。

店頭は戻っている。

しかし、その中心は必ずしも百貨店ではない。

むしろ、生活圏にあるドラッグストアで商品を見て、比較し、購入する流れが強い。

これは、40代の美容購買行動を理解するうえで重要です。

40代は、店頭を参考にする一方で、購入判断は現実的です。価格、口コミ、効果実感を確認しながら、自分に合う商品を選びます。その意味で、ドラッグストアは非常に相性のよい場所です。

実物を見られる。

価格を確認できる。

定番商品と新商品を比較できる。

必要なときにすぐ買える。

日用品と一緒に購入できる。

売り場で複数ブランドを横並びで見られる。

こうした特徴は、店頭を「確認の場」として使う40代の行動と重なります。

一方で、百貨店や専門店のような接客型の売り場は、ブランド体験や高価格帯商品の提案には強みがあります。しかし、日常的に使う美容商品を選ぶ場としては、ドラッグストアの利便性が大きくなります。

この点は、大手ブランドにとっても重要です。

大手ブランドが店頭接点を活かす場合、百貨店や専門店だけを見ていては不十分です。ドラッグストアの棚、POP、価格表示、隣接商品との比較、店頭で見た後に検索される情報、EC上の商品ページまで含めて考える必要があります。

ドラッグストアで見つけられる。

その場で価格を確認される。

隣の商品と比較される。

気になれば口コミを見られる。

ECでも価格を確認される。

納得できれば購入される。

この流れを前提にすると、店頭施策は売り場だけで完結しません。

売り場で伝える情報と、オンライン上で確認される情報がつながっていることが重要です。

たとえば、店頭POPで「毛穴」「くすみ」「保湿」などを訴求するのであれば、公式サイトやEC上でも同じ悩みに対する説明が必要になります。店頭で成分を打ち出すのであれば、検索したときにその成分の意味や使い方が分かる情報が必要です。売り場で価格を見た消費者が、ECで比較したときにも納得できる設計が必要です。

つまり、40代の店頭接点は、単なるリアル売り場ではなく、生活チャネルの一部として機能しています。

ドラッグストアで見られること。

ECで確認されること。

口コミで比較されること。

価格と効果に納得されること。

これらがつながって、購入に至ります。

40代で店頭・美容部員の存在感が高まるという結果は、店頭回帰を意味しているだけではありません。

店頭の中心が、日常の売り場へ広がっていること。

そして、店頭もまた、口コミやECとつながる確認地点になっていること。

この変化を読み取る必要があります。

7-4. 美容商品は特別な売り場から、日常の買い場へ移っている

美容商品は、かつて「特別な売り場」で選ばれる印象が強い商品でした。

百貨店のカウンター、ブランド専門店、雑誌で見た憧れの商品、テレビCMで印象に残ったブランド。美容商品には、日用品でありながら、どこか特別なものとして選ばれる側面がありました。

もちろん、現在もその側面は残っています。

高価格帯のスキンケア、デパートコスメ、ブランド体験を重視する商品では、特別感や世界観が購買に影響します。

しかし今回の調査で見えてきたのは、美容商品の多くが、より日常的な買い場で選ばれているということです。

ドラッグストア、Amazon、楽天市場。

これらは、消費者にとって特別な場所というより、普段から使っている購入場所です。

日用品を買う。

食品や消耗品を見る。

ポイントを使う。

価格を比較する。

必要なものをまとめて買う。

気になる商品を検索してレビューを見る。

こうした日常的な行動の中に、美容商品の購入が組み込まれています。

この変化は、美容商品が「特別ではなくなった」という意味ではありません。

むしろ、美容商品が生活の中に深く入り込んだということです。

スキンケアは毎日使います。

洗顔も毎日使います。

日焼け止めも日常的に使われます。

ヘアケアも、ベースメイクも、必要になれば買い足します。

そう考えると、美容商品が日常の買い場で選ばれるのは自然です。

ただし、ここで重要なのは、日常の買い場では比較が起きやすいということです。

ドラッグストアでは、隣に似た商品が並びます。

Amazonでは、価格、レビュー、評価数が並びます。

楽天市場では、ポイント、配送、ショップ評価も見られます。

ECでは、別ブランドの商品と簡単に比較されます。

特別なブランド体験だけで商品を選ぶのではなく、生活者は現実的に比べます。

価格はどうか。

口コミはどうか。

効果は期待できそうか。

買いやすいか。

続けやすいか。

他の商品より選ぶ理由があるか。

このような比較が、日常の購入場所では起きています。

つまり、美容商品が日常の買い場へ移るということは、より多くの消費者に届きやすくなる一方で、より厳しく比較されるということでもあります。

売り場に並ぶことは重要です。

ECに掲載されることも重要です。

しかし、そこにあるだけでは足りません。

日常の買い場では、消費者は忙しい中で商品を見ます。複数の商品を短時間で比較します。価格も見ます。レビューも確認します。必要であれば一度保留し、後で検索します。

この環境で選ばれるためには、商品の魅力が分かりやすく伝わっている必要があります。

どんな悩みに向いているのか。

なぜその価格なのか。

口コミで何が評価されているのか。

他の商品と何が違うのか。

続けやすい理由は何か。

こうした情報が、店頭やEC上で確認できることが重要になります。

美容商品は、特別な売り場で憧れとして選ばれるだけでなく、日常の買い場で現実的に選ばれる商品になっています。

だからこそ、これからの美容ブランドには、世界観だけでなく、日常の比較に耐える情報設計が求められます。

7-5. 生活チャネルで選ばれるために必要な情報

ドラッグストアやAmazon、楽天市場のような生活チャネルで選ばれるためには、商品そのものの魅力だけではなく、購入前に確認される情報が整っている必要があります。

生活チャネルでは、消費者はじっくりブランドストーリーを読むとは限りません。

短い時間で商品を見ます。

隣の商品と比べます。

価格を確認します。

口コミを見ます。

商品説明を読みます。

自分に必要かどうかを判断します。

そのため、生活チャネルで重要になるのは、分かりやすさです。

まず必要なのは、誰に向けた商品なのかが分かることです。

乾燥が気になる人向けなのか。

毛穴悩み向けなのか。

ニキビ予防を意識する人向けなのか。

敏感肌でも使いやすい設計なのか。

エイジングサインが気になる人向けなのか。

消費者は、自分の悩みに関係があるかどうかを短時間で判断します。ここが曖昧だと、候補に入りにくくなります。

次に必要なのは、なぜその商品を選ぶべきなのかが分かることです。

成分が特徴なのか。

使い心地が特徴なのか。

価格とのバランスが良いのか。

レビューで評価されているのか。

続けやすい設計なのか。

他の商品にはない使い方があるのか。

生活チャネルでは、競合商品がすぐ横にあります。ECであれば、類似商品が画面上に並びます。つまり、商品は常に比較されています。

比較されたときに、選ばれる理由が見える必要があります。

さらに重要なのが、口コミやレビューです。

生活チャネルでは、企業側の説明だけでなく、他の消費者の評価が見られます。レビュー数、星評価、具体的な使用感、リピートの有無、悪い口コミの内容。これらは、購入前の不安を減らす材料になります。

特に美容商品では、使用感や肌との相性が重要です。

そのため、実際に使った人の声は、購入判断に影響しやすくなります。

ただし、口コミやレビューは企業が完全にコントロールできるものではありません。

だからこそ、商品設計と情報発信の一貫性が重要になります。

商品説明で伝えている内容と、実際の使用感にズレがないこと。

過度な期待を煽りすぎないこと。

購入後に「思っていたものと違う」と感じさせないこと。

使い方や注意点が分かりやすいこと。

これらが、レビューの安定につながります。

生活チャネルで選ばれるためには、広告で強く見せるだけでは足りません。

購入前に見られる情報、購入後に生まれる評価、継続して使われる理由まで含めて整える必要があります。

ドラッグストアで見ても分かる。

ECで見ても分かる。

口コミを見ても納得できる。

公式サイトを見ればさらに理解できる。

価格にも納得できる。

この状態を作ることが、生活チャネルで選ばれるために重要です。

美容商品は、生活の中で買われる商品になっています。

だからこそ、生活者が迷わず理解できる情報が必要になります。

7-6. 売り場で目立つだけではなく、購入前に納得される必要がある

ドラッグストアやECで選ばれるためには、売り場で目立つことが重要です。

パッケージが目に入る。

棚で見つけやすい。

POPで特徴が分かる。

ECの商品画像で印象に残る。

検索結果でクリックされる。

こうした要素は、商品を見つけてもらううえで欠かせません。

しかし、売り場で目立つことと、購入されることは同じではありません。

目立った商品は、消費者の候補に入ります。

しかし、そのあとに確認が入ります。

価格は納得できるか。

口コミは良いか。

レビューは十分か。

効果を期待できる理由があるか。

自分の悩みに合うか。

続けやすいか。

他の商品と比べて選ぶ理由があるか。

この確認を通過して、はじめて購入に近づきます。

つまり、売り場で目立つことは入口です。

購入前に納得されることが決め手です。

これは店頭でもECでも同じです。

店頭では、目立つ棚やPOPが入口になります。

しかし、その場で価格や隣の商品と比較されます。場合によっては、その場でスマートフォンを使って口コミを確認されます。

ECでは、商品画像やタイトルが入口になります。

しかし、購入前にはレビュー、価格、配送、商品説明、類似商品との違いが確認されます。

どちらの場合も、最初に目に入ることと、最後に選ばれることの間には距離があります。

この距離を埋めるのが、納得情報です。

納得情報とは、消費者が購入前に知りたいことに答える情報です。

どんな悩みに向いているのか。

どのように使うのか。

どのくらい続けやすいのか。

どんな人に合いやすいのか。

どんな口コミがあるのか。

他の商品と何が違うのか。

価格に見合う理由は何か。

こうした情報が不足していると、商品は目立っても選ばれにくくなります。

逆に、売り場で目に入り、その後に確認した情報にも納得できれば、購入に近づきます。

ここで重要なのは、売り場と情報発信を分けて考えないことです。

店頭POP、パッケージ、ECの商品ページ、公式サイト、口コミ、SNS投稿。

これらは別々の場所にありますが、消費者の中ではつながっています。

店頭で見た訴求と、ECの商品説明が一致している。

SNSで見た使用感と、口コミで語られている内容が近い。

公式サイトの説明が、購入前の不安に答えている。

レビューで評価されている点が、ブランド側の訴求とも合っている。

このように情報がつながっていると、消費者は納得しやすくなります。

一方で、売り場では保湿を訴求しているのに、SNSでは別の使い方が広がっている。公式サイトでは高機能を打ち出しているのに、口コミでは使いにくさが目立つ。ECでは価格が高く見えるのに、なぜその価格なのかが説明されていない。

こうしたズレがあると、購入前に迷いが生まれます。

生活チャネルで選ばれるためには、売り場での見え方と、購入前に確認される情報をつなげる必要があります。

美容市場は、「目立てば売れる」だけの市場ではありません。

目立ったあとに、調べられます。

比較されます。

確認されます。

そして、納得されてはじめて買われます。

この流れを前提にすると、ドラッグストアやECでの販売戦略も変わります。

商品を置く。

目立たせる。

だけではなく、

見た人が調べたときに、納得できる情報を用意する。

比較されたときに、選ばれる理由を作る。

購入後に満足され、口コミとして残る体験を設計する。

ここまでが、生活チャネル時代の美容商品の売れ方です。

8. 韓国コスメは20代だけの現象ではない

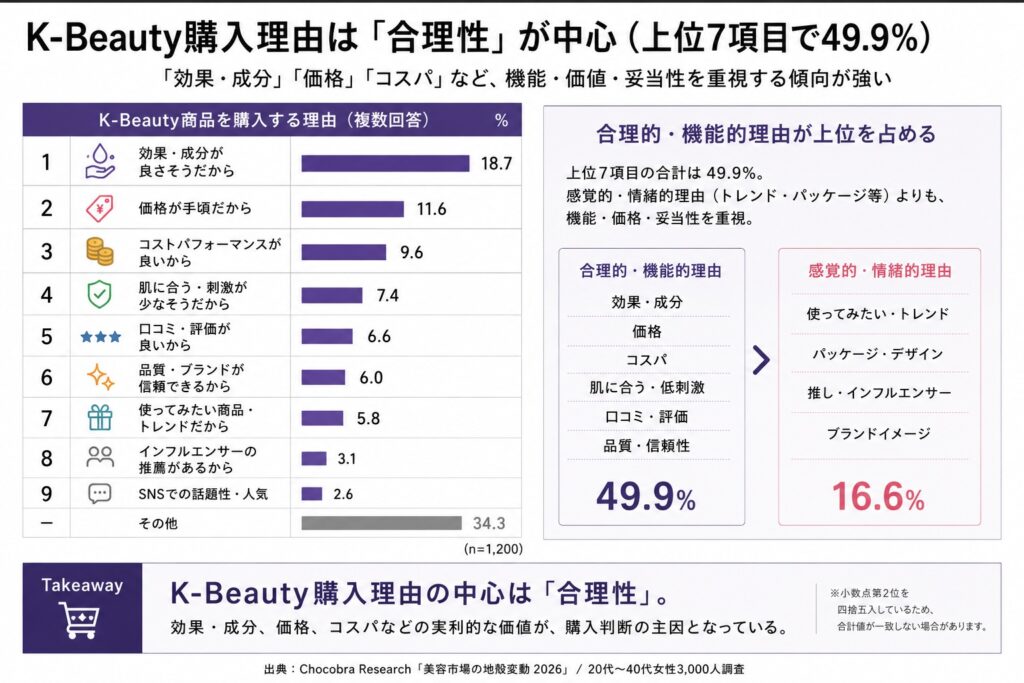

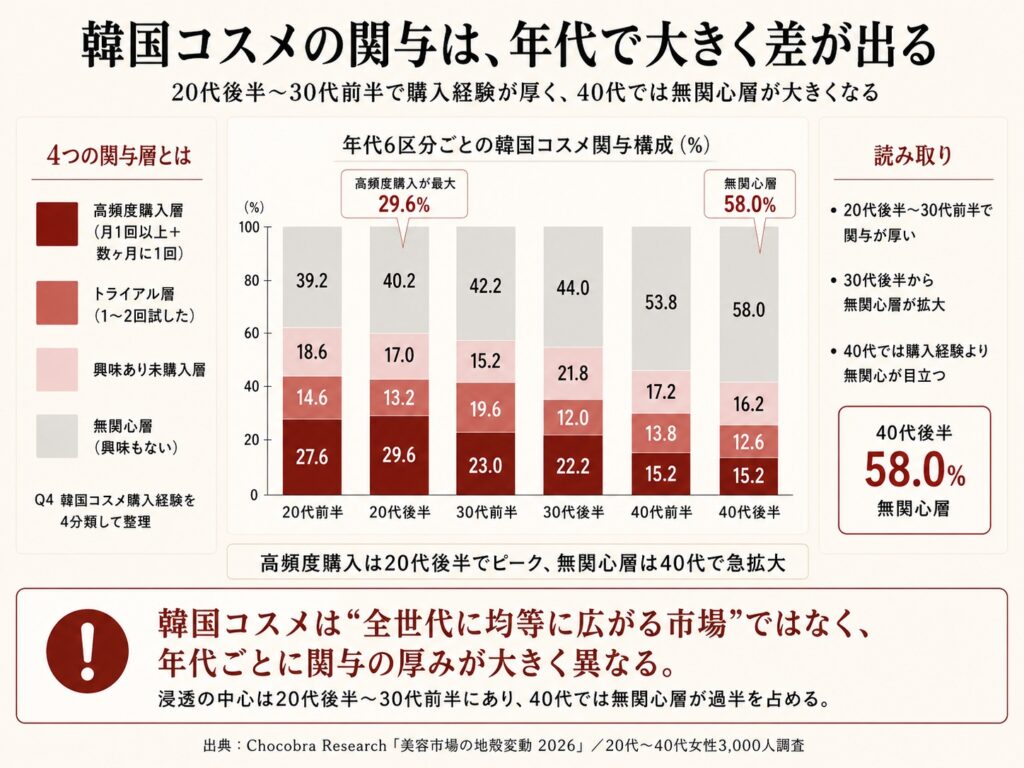

8-1. 韓国コスメは30代前半まで浸透している

韓国コスメは、しばしば「若い世代に人気のトレンド」として語られます。

たしかに、20代において韓国コスメの存在感は大きく、SNSやQoo10、Instagram、TikTokなどと結びつきながら、美容商品の選択肢として定着してきました。パッケージ、価格、成分訴求、レビューの多さ、SNSでの見え方など、韓国コスメは現在の美容購買行動と相性のよい特徴を多く持っています。

しかし今回の調査で重要なのは、韓国コスメが20代だけの現象ではないという点です。

30代前半でも、韓国コスメの購入経験は20代に近い水準で見られました。

つまり、韓国コスメは単なる「Z世代の流行」ではなく、30代前半まで広がった美容商品の選択肢になっています。

これは、美容市場を見るうえで大きな意味を持ちます。

20代の頃にSNSやQoo10で韓国コスメに触れた層が、30代前半になってもそのまま韓国コスメを選択肢に入れている可能性があります。また、30代前半は、価格や口コミ、効果実感を重視しながら、日常的に使いやすい商品を探す年代でもあります。

韓国コスメは、この行動と相性がよい面があります。

価格帯が比較的試しやすい。

SNSや口コミで情報が多い。

成分や機能の訴求が分かりやすい。

Qoo10やECで購入しやすい。

レビューや比較投稿が豊富にある。

トレンド感がありながら、日常使いもしやすい。

こうした特徴が、20代だけでなく30代前半にも広がる理由になっていると考えられます。

ここで重要なのは、韓国コスメを「流行」としてだけ見ないことです。

もちろん、韓国コスメにはトレンド性があります。新しい成分、話題のブランド、SNS映えするパッケージ、短期間で拡散される商品など、流行として広がる力はあります。

しかし、30代前半まで購入経験が広がっているということは、単なる一時的な流行を超えて、日常的な選択肢として定着しつつあることを示しています。

消費者は、韓国コスメを「若い人だけのもの」として見ているわけではありません。

価格、口コミ、成分、効果への期待、買いやすさを見ながら、現実的な選択肢として取り入れています。

つまり韓国コスメは、20代のトレンド商品であると同時に、30代前半まで広がる実用的な美容商品でもあります。

この点を見誤ると、韓国コスメの影響力を過小評価することになります。

韓国コスメは、若年層だけの熱狂ではありません。

30代前半まで届いた、実用とトレンドの両方を持つ市場です。

8-2. 20代後半〜30代前半に強い購入経験が見られる

韓国コスメの購入経験を見ると、特に注目すべきなのは20代後半から30代前半にかけての層です。

この層は、SNSで美容情報に触れる習慣を持ちながら、商品選びでは口コミや効果実感、価格への納得も重視します。つまり、トレンドに反応しながらも、現実的に商品を見極めようとする層です。

韓国コスメは、この層に入り込みやすい特徴を持っています。

まず、SNSで見つけやすいこと。

韓国コスメはInstagramやTikTokで紹介されやすく、商品画像や使用感動画、比較投稿、成分解説などが多く流通しています。ブランド名を知らなくても、動画や投稿をきっかけに商品を知ることがあります。

次に、口コミやレビューが多いこと。

韓国コスメは、Qoo10や口コミサイト、SNS投稿などにレビューが蓄積されやすく、購入前に他者評価を確認しやすい商品群です。これは、購入前に不安を減らしたい消費者にとって大きな意味を持ちます。

さらに、価格面で試しやすいこと。

高価格帯の商品に比べて、比較的試しやすい価格の商品が多く、初回購入のハードルが低くなりやすい。美容商品は肌に合うかどうかを試してみないと分からない面があるため、価格の試しやすさは購入を後押しします。

そして、成分や機能の訴求が分かりやすいこと。

鎮静、保湿、トーンアップ、毛穴、ニキビ、CICA、レチノール、ナイアシンアミドなど、消費者が悩みや成分名から選びやすい商品が多く見られます。

20代後半から30代前半は、美容への関心が高い一方で、商品選びに慎重さも出てくる年代です。

20代前半のように新しいトレンドを試すだけでなく、実際に使い続けられるか、自分の肌悩みに合うか、価格に納得できるかを見ます。30代前半になると、乾燥、毛穴、くすみ、ハリ不足、メイクのりなど、肌の変化をより意識しやすくなります。

このような層に対して、韓国コスメは「話題性」と「実用性」の両方で届いています。

ここで重要なのは、韓国コスメが単にSNSで目立っているだけではないことです。

SNSで見つけやすい。

口コミで確認しやすい。

価格が試しやすい。

成分や悩み別に選びやすい。

ECで買いやすい。

この一連の条件がそろっているからこそ、20代後半〜30代前半に広がりやすくなっています。

つまり韓国コスメは、今回のホワイトペーパーで繰り返し見てきた「SNSで知り、口コミで確かめ、納得して買う」流れに非常に乗りやすい商品群だと言えます。

この点で、韓国コスメは、美容市場の新しい売れ方を象徴する存在でもあります。

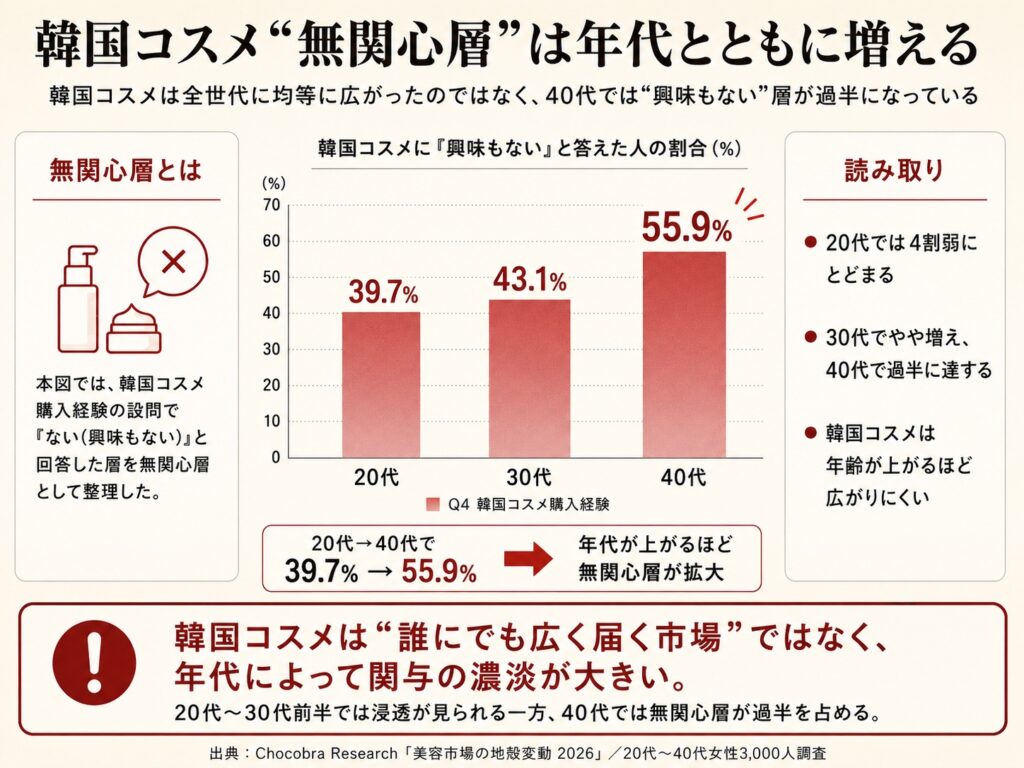

8-3. 40代では無関心層が過半になる

一方で、韓国コスメは全世代に同じように広がっているわけではありません。

40代になると、韓国コスメに対して「興味もない」と答える無関心層が過半になります。特に40代後半では、その傾向がさらに強まります。

この結果は、韓国コスメの広がりに明確な年代差があることを示しています。

20代から30代前半までは、韓国コスメは比較的自然な選択肢として入りやすい。一方で、40代では、韓国コスメが美容商品の選択肢としてまだ十分に浸透していない層が大きくなります。

なぜ40代では無関心層が増えるのでしょうか。

一つには、情報源の違いがあります。

20代ではSNSが美容商品の入口になりやすく、韓国コスメの情報に触れる機会が多くあります。30代でもSNSや口コミを通じて、韓国コスメに接触する機会はあります。

一方、40代では店頭・美容部員や口コミサイトの存在感が高まり、SNS上のトレンド情報だけでは届きにくくなります。韓国コスメがSNSやQoo10を中心に広がってきたことを考えると、情報源の違いが関心の差につながっている可能性があります。

また、40代では商品選びの基準も変わります。

肌悩みが複合化し、より実感や安心感を重視しやすくなる。

新しいブランドよりも、知っているブランドや店頭で確認できる商品に安心感を持つ。

価格だけでなく、継続性や信頼性も重視する。

購入前に口コミや店頭で確認したい。

こうした行動は、韓国コスメと必ずしも相性が悪いわけではありません。しかし、韓国コスメ側が40代に向けて十分に情報を届けられていない場合、選択肢に入りにくくなります。

つまり、40代の無関心層は、単に韓国コスメを嫌っているというより、そもそも自分に関係する選択肢として認識していない可能性があります。

ここは重要です。

「興味がない」という回答は、必ずしも強い拒否を意味するとは限りません。商品との接点が少ない、情報が届いていない、自分向けの商品だと感じていない、店頭で見かけても選ぶ理由が分からない。こうした状態も含まれます。

韓国コスメが40代にさらに広がるためには、単にトレンドとして見せるだけでは不十分です。

40代の肌悩みにどう関係するのか。

店頭や口コミサイトでどう確認できるのか。

価格や効果に納得できる理由はあるのか。

信頼できる購入場所で買えるのか。

継続して使う理由があるのか。

こうした情報が必要になります。

つまり、40代に向けては、20代向けのようなSNS中心の訴求だけでは届きにくい可能性があります。

韓国コスメは30代前半まで広く浸透しています。

しかし40代では、無関心層が大きくなります。

この差は、韓国コスメ市場の限界というより、情報の届け方と選ばれる理由の違いを示していると考えられます。

8-4. 韓国コスメは全世代に均等に広がったわけではない

韓国コスメは、20代から30代前半まで広く浸透しています。

一方で、40代では無関心層が過半となり、年代によって関わり方が大きく分かれています。

この結果から分かるのは、韓国コスメが「全世代に均等に広がった市場」ではないということです。

韓国コスメは強い。

しかし、すべての年代に同じ強さで届いているわけではありません。

20代では、韓国コスメはSNS、Qoo10、口コミ、レビュー、成分訴求と結びつきながら、自然な選択肢になっています。新しいブランドや商品であっても、SNS上で話題になり、レビューが蓄積され、Qoo10などで購入できれば、試してみるハードルは比較的低くなります。

30代前半でも、その流れは続いています。

20代の頃から韓国コスメに触れてきた層が、そのまま30代前半でも購入している可能性があります。また、30代前半は、トレンドへの関心と、価格・口コミ・効果実感への現実的な判断が両立しやすい年代です。

韓国コスメは、この両方に対応しやすい商品群です。

一方で、40代では状況が変わります。

40代では、店頭・美容部員、口コミサイト、効果実感、ブランド信頼など、より確認型の行動が強くなります。韓国コスメがSNSやQoo10を中心に広がってきたことを考えると、40代に対しては、20代・30代前半と同じ見せ方では届きにくくなります。

つまり、韓国コスメは「若い人に人気」というだけではなく、情報源や購入場所との相性によって広がっている市場です。

SNSで見つかる。

口コミで確認できる。

Qoo10やECで買いやすい。

価格が試しやすい。

成分や悩み別に選びやすい。

この条件がそろう年代では、韓国コスメは広がりやすくなります。

逆に、店頭で確認したい、信頼できるブランドを選びたい、自分の年代や肌悩みに合う理由を知りたいという層に対しては、韓国コスメ側がその情報を十分に届ける必要があります。

韓国コスメが40代に届きにくい理由は、商品力だけでは説明できません。

情報の届き方、購入場所、安心感、年代別の悩みとの接続が関係しています。

この意味で、韓国コスメは、美容市場全体の変化を映す存在でもあります。

商品が良いだけでは広がらない。

SNSで話題なだけでも足りない。

年代ごとの情報源、確認行動、購入場所に合っているかどうかが重要になる。

韓国コスメの浸透と無関心の差は、美容商品の売れ方が年代によって変わっていることを示しています。

8-5. 韓国コスメが強いのは、SNSとレビューとECに乗りやすいから

韓国コスメが20代から30代前半まで広がった理由の一つは、現在の美容商品の売れ方と非常に相性が良いことです。

本ホワイトペーパーではここまで、現在の美容市場では「SNSで知り、口コミで確かめ、納得して買う」流れが強まっていることを見てきました。

韓国コスメは、この流れに乗りやすい商品群です。

まず、SNSで見つかりやすい。

韓国コスメは、パッケージ、テクスチャー、使用感、成分訴求、ビフォーアフター、比較レビューなど、SNSで見せやすい要素を多く持っています。InstagramやTikTokでは、商品の見た目だけでなく、使い方や肌悩みとの関係も短い投稿や動画で伝えやすくなっています。

次に、口コミやレビューが蓄積されやすい。

韓国コスメは、Qoo10、口コミサイト、SNS投稿、ECレビューなどに情報が集まりやすく、購入前に他者評価を確認しやすい商品群です。消費者は、SNSで知ったあとに、実際の使用感や評価を確認できます。

さらに、ECで購入しやすい。

Qoo10をはじめ、Amazon、楽天市場、ブランド公式ショップなど、オンライン上で購入しやすい環境が整っています。価格比較もしやすく、レビューも見やすく、セールやポイント施策によって試しやすいタイミングも作られます。

そして、価格帯が比較的試しやすい。

美容商品は肌に合うかどうかを試す必要があります。高価格帯の商品は初回購入のハードルが高くなりがちですが、韓国コスメは比較的手に取りやすい価格の商品が多く、試しやすさがあります。

このように、韓国コスメは、

SNSで発見される

レビューで確認される

ECで比較される

価格に納得して買われる

という現在型の購買行動に乗りやすいのです。

ここで重要なのは、韓国コスメの強さを「トレンドだから」とだけ見ると不十分だということです。

韓国コスメは、ただ流行しているのではありません。

現在の美容商品の売れ方に適応しているから強いのです。

たとえば、SNSで見たときに分かりやすい訴求がある。

口コミで確認できる情報が多い。

ECで比較しやすい。

価格が試しやすい。

悩み別・成分別に選びやすい。

これらが重なることで、消費者は購入に進みやすくなります。

この視点で見ると、韓国コスメの強さは、韓国ブランドに限った話ではありません。

国内ブランドやD2Cブランドでも、同じ条件を満たす商品は選ばれやすくなります。

逆に、どれだけブランド力があっても、SNSで見つかりにくく、口コミで確認しにくく、ECで比較しにくく、価格や効果に納得しにくい商品は、購入前に止まりやすくなります。

韓国コスメは、新しい美容商品の売れ方に対する一つの成功例です。

その強さは、商品そのものだけではなく、SNS、レビュー、EC、価格、悩み訴求がつながっている点にあります。

8-6. 韓国コスメから見える、新しい美容商品の売れ方

韓国コスメの広がりを見ると、現在の美容商品の売れ方がよく分かります。

それは、単に広告を打てば売れるというものではありません。

店頭に並べれば売れるというものでもありません。

ブランド名があれば選ばれるというものでもありません。

商品が見つかり、語られ、比較され、納得され、買われる。

この一連の流れができている商品が選ばれやすくなっています。

韓国コスメは、この流れを比較的作りやすい商品群です。

SNSで商品を見つける。

投稿や動画で使用感を知る。

口コミで評価を確認する。

Qoo10やECで価格を比較する。

レビューを読んで不安を減らす。

セールやポイントで試しやすくなる。

使ってよければまた購入する。

その体験がさらにSNSや口コミに残る。

この循環が生まれやすいのが、韓国コスメの強さです。

そして、この循環は、韓国コスメに限らず、これからの美容商品全体に求められるものでもあります。

消費者は、商品を知ったあとに確認します。

確認したあとに比較します。

比較したあとに納得します。

納得した商品を、自分が買いやすい場所で買います。

この流れを無視して、認知だけを取っても購入にはつながりにくくなります。

韓国コスメが示しているのは、現在の美容市場では「話題性」と「納得感」の両方が必要だということです。

SNSで見つけられること。

口コミで評価されること。

価格が試しやすいこと。

効果や悩みとの関係が分かりやすいこと。

ECで買いやすいこと。

これらがそろうと、商品は選ばれやすくなります。

一方で、40代では韓国コスメへの無関心層が大きくなっています。これは、現在型の売れ方がそのまますべての年代に届くわけではないことも示しています。

20代・30代前半にはSNSやECを中心に届きやすい。

40代には、店頭、口コミサイト、信頼感、年代に合った悩み訴求との接続が必要になる。

つまり、韓国コスメから見えるのは、単なる若年層トレンドではありません。

美容商品が、どの年代に、どの情報源で、どの購入場所を通じて、どの理由で選ばれるのかを設計する必要があるということです。

新しい美容商品の売れ方は、単線ではありません。

SNSで知る。

口コミで確かめる。

価格や効果に納得する。

ドラッグストアやECで買う。

使った人の声が次の購入者に届く。

この循環を作れる商品が、これからの美容市場で強くなります。

韓国コスメは、その変化を象徴する存在です。

9. 大手ブランドの課題は、“売り場”だけでなく“入口”と“納得”にある

9-1. 大手ブランドの強みは消えていない

今回の調査で見えてきた変化は、大手ブランドの強みがなくなったという話ではありません。

大手ブランドには、今も大きな資産があります。

テレビCMや雑誌広告による認知。

ドラッグストアや百貨店、バラエティショップなどでの店頭展開。

美容部員や販売員による説明。

長年のブランド認知。

品質に対する安心感。

継続的に販売されてきた実績。

売り場での見つけやすさ。

これらは、新興ブランドやSNS発ブランドがすぐに持てるものではありません。

特に美容商品は、肌に直接使う商品です。

そのため、知っているブランドであること、見たことがあるブランドであること、店頭で確認できることは、消費者に安心感を与えます。

40代で「店頭・美容部員」の存在感が高まっていることも、この強みが今も残っていることを示しています。

SNSやECが広がっても、実物を見たい、売り場で比較したい、説明を聞きたいというニーズはなくなっていません。

また、ドラッグストアでの棚展開も大手ブランドの強みです。

消費者は、日常の買い物の中で美容商品と出会います。

そのとき、よく知っているブランド、見慣れたブランド、店頭で安定して並んでいるブランドは、候補に入りやすくなります。

つまり、大手ブランドの強みは消えていません。

ただし、その強みだけで購入が決まる時代ではなくなっています。

ここが重要です。

認知されている。

店頭に並んでいる。

美容部員が説明できる。

ブランドとして信頼されている。

これらは、いずれも大きな強みです。

しかし、消費者が購入前に口コミを見たり、価格を比較したり、効果実感を確認したりするようになると、それだけでは最後の決め手になりにくくなります。

大手ブランドに必要なのは、自社の強みを否定することではありません。

むしろ、既存の強みを、現在の購買行動に合わせてつなぎ直すことです。

テレビCMで知った商品を、SNSでも見つけられる。

店頭で見た商品を、口コミやレビューで確認できる。

美容部員の説明と、公式サイトやECの商品情報がつながっている。

ブランド信頼に加えて、価格や効果に納得できる情報がある。

このように、従来の強みと、現在の消費者が求める確認行動を接続することが重要になります。

大手ブランドの強みは残っています。

課題は、その強みを今の購買行動にどう接続するかです。

9-2. しかし、20〜30代では大手型接点が前面に出にくい

大手ブランドの強みは残っています。

しかし今回の調査で重要なのは、その強みが20〜30代では前面に出にくいことです。

20代では、SNSが美容商品の主な入口になっています。InstagramやTikTokで商品を知り、口コミやレビューを確認し、価格や効果に納得して購入する流れが強く見られます。

30代でも、SNSは引き続き使われます。さらに、口コミサイトやレビューの存在感が高まり、商品選びはより慎重になります。

この中で、テレビCM、店頭、美容部員、ブランドの歴史といった従来型の接点は、20〜30代の購買行動の中心には出てきにくくなっています。

ここで重要なのは、「大手ブランドが知られていない」という話ではないことです。

20代・30代でも、大手ブランドを知っている人は多いはずです。ドラッグストアで見かけることもあります。テレビCMや広告で見たことがある商品もあるでしょう。

しかし、知っていることと、購入の決め手になることは別です。

若年層は、知っているブランドであっても、口コミを見ます。

レビューを確認します。

SNSでの評判を見ます。

価格を比較します。

自分の悩みに合うかを考えます。

つまり、大手ブランドの認知は入口の一つにはなりますが、それだけでは購買候補として強く残りにくくなっています。

この変化は、大手ブランドにとって見逃せません。

これまでであれば、広告で認知を取り、店頭で露出し、ブランド信頼で購入を後押しする流れが機能しやすかったかもしれません。

しかし、20〜30代では、商品との最初の接点がSNSや口コミに移っています。

そのため、店頭で強くても、SNSで見つからなければ候補に入りにくい。

ブランド認知があっても、レビューで納得されなければ選ばれにくい。

広告で見たことがあっても、価格や効果への納得感が弱ければ購入に至りにくい。

このような状態が生まれています。

大手ブランドにとっての課題は、単に店頭を強化することではありません。

店頭に来る前に、どう商品と出会ってもらうか。

店頭で見たあとに、どう納得してもらうか。

口コミやレビューでどう評価されるか。

ECやドラッグストアで比較されたときに、どう選ばれる理由を持つか。

ここまでを含めて考える必要があります。

20〜30代では、大手型接点が消えたわけではありません。

ただし、購買行動の前面には出にくくなっています。

この変化を前提にしないと、若年層との接点づくりは難しくなります。

9-3. 店頭・テレビ・ブランド信頼だけでは若年層に届きにくい

今回の調査から見えてきた大きな示唆は、店頭・テレビ・ブランド信頼だけでは、若年層に届きにくくなっているということです。

ここでいう「届きにくい」とは、単に広告が見られていないという意味ではありません。

商品を知ってもらい、候補に入り、比較され、納得され、購入されるところまで到達しにくくなっているという意味です。

たとえば、テレビCMで商品を知ったとしても、その後にSNSや口コミで確認されます。

店頭で商品を見たとしても、レビューや価格を確認されます。

有名ブランドであっても、今の自分に合う理由が分からなければ選ばれにくくなります。

つまり、従来型の接点は入口にはなっても、単独では購買完了まで運びにくくなっています。

若年層にとって、美容商品は多くの情報の中で選ぶものです。

SNSでは、次々に新しい商品が流れてきます。

口コミサイトでは、似た悩みに対する複数の商品が比較されます。

ECでは、価格、レビュー、評価数、配送、ポイントが並びます。

ドラッグストアでは、棚に似たような商品が並びます。

この環境では、「有名だから」「店頭にあるから」「広告で見たから」だけでは、最後の理由として弱くなります。

若年層に届くためには、入口と納得の両方が必要です。

入口とは、商品と出会う場所です。

SNS、検索、口コミ、店頭、広告。

どこで商品を知ってもらうか。

納得とは、購入前に不安を解消する情報です。

口コミ、レビュー、価格、効果実感、使い方、成分、悩みとの関係。

なぜこの商品を選ぶのか。

この2つがつながらなければ、購入には進みにくくなります。

大手ブランドは、これまで「入口」を作る力に優れていました。

広告で広く認知される。

店頭で見つけられる。

ブランド名で安心される。

しかし現在は、入口だけでは足りません。

見つけられたあとに、比較されます。

比較されたあとに、確認されます。

確認されたあとに、納得できるかが問われます。

したがって、大手ブランドに必要なのは、従来型の接点を捨てることではありません。

それらを、SNS、口コミ、レビュー、EC、ドラッグストアとつなげることです。

テレビCMで見た商品が、SNSでも語られている。

店頭で見た商品が、口コミでも評価されている。

ブランドの説明が、レビューで語られる使用感と一致している。

ECの商品ページで、価格や効果の理由が分かる。

公式サイトで、自分の悩みに合う理由を確認できる。

このような状態を作ることで、従来型の接点は今の購買行動の中でも力を持ち続けます。

逆に、店頭・テレビ・ブランド信頼だけに頼ると、20〜30代の購買行動には入りにくくなります。

若年層にとって、美容商品は「見せられて買う」ものではなく、

「見つけて、調べて、納得して買う」ものになっています。

この変化を前提に、大手ブランドは接点の作り方を見直す必要があります。

9-4. 課題は「認知」ではなく「購入前の納得」になっている

大手ブランドは、認知を取る力を持っています。

テレビCM、雑誌広告、店頭展開、ブランドロゴ、長年の販売実績。これらは、消費者に商品を知ってもらううえで大きな力を持っています。

しかし今回の調査から見えてきたのは、美容市場における課題が、単なる「認知」から「購入前の納得」へ移っているということです。

商品を知っている。

店頭で見たことがある。

ブランド名を聞いたことがある。

広告で見たことがある。

これらは、購入候補に入るためには重要です。

ただし、それだけでは最後の購入判断には届きにくくなっています。

消費者は、商品を知ったあとに確認します。

口コミはどうか。

レビューでは何が評価されているか。

価格に納得できるか。

自分の肌悩みに合うか。

他の商品と比べて何が違うか。

使い続けやすいか。

効果を期待できる理由があるか。

この確認を通じて、購入するかどうかを決めています。

つまり、今の美容市場では、認知されることと、選ばれることの間に距離があります。

この距離を埋めるのが、購入前の納得です。

認知だけで売れるなら、広告や店頭露出を増やせばよいかもしれません。

しかし、消費者が購入前に調べる時代では、広告や店頭で見たあとに、検索され、口コミを見られ、ECで比較されます。

そこで納得できる情報がなければ、購入には進みにくくなります。

たとえば、広告で強く印象に残った商品でも、レビューで不安な声が多ければ迷います。店頭で目立っていた商品でも、価格に納得できなければ別の商品を選ぶかもしれません。ブランド名に安心感があっても、自分の悩みに合う理由が見えなければ後回しになります。

これは、大手ブランドにとって大きな変化です。

これまで大手ブランドは、認知と信頼で強い優位性を持っていました。

しかし現在は、認知されたあとに、消費者が自分で確認する段階が厚くなっています。

そのため、認知を取る施策だけでなく、購入前の不安を減らす情報が必要になります。

どんな肌悩みに向いているのか。

どんな使い方がよいのか。

価格に見合う理由は何か。

口コミで評価されている点は何か。

成分や機能にどのような意味があるのか。

どこで買えるのか。

どの年代にどう使われているのか。

こうした情報が、購入前の納得を作ります。

大手ブランドにとっての課題は、知られることだけではありません。

知られたあとに、選ばれる理由を持てるかどうかです。

広告で知ってもらう。

店頭で見てもらう。

ブランド名を覚えてもらう。

その先で、口コミ、レビュー、価格、効果実感を通じて納得してもらう。

この流れを作ることが、これからの美容市場では重要になります。

9-5. 5年後・10年後の中核購買層にどう接続するか

今回の調査で、40代では店頭・美容部員の存在感が高まっていました。

これは、大手ブランドにとって重要な結果です。

店頭や美容部員、売り場での説明、ブランド信頼といった従来型の強みが、40代ではまだ見えています。

しかし、ここで考えるべきなのは、現在の20代・30代が5年後、10年後にどう動くかです。

今の40代が店頭・美容部員を参考にしているからといって、今の20代・30代が年齢を重ねたときに、同じように店頭中心の購買行動へ移るとは限りません。

もちろん、年齢を重ねることで、肌悩みが変わり、商品選びが慎重になり、店頭で確認したい気持ちが強くなる可能性はあります。30代後半から40代にかけて、口コミサイトや店頭の存在感が高まる流れも考えられます。

一方で、今の20代・30代は、すでにSNS、口コミ、レビュー、ECを組み合わせて商品を選ぶことに慣れています。

SNSで知る。

口コミで確かめる。

ECで価格を比較する。

ドラッグストアで実物を見る。

公式サイトで詳しく調べる。

納得して買う。

この行動が日常化している世代が、5年後・10年後に急に従来型の購買行動へ戻るとは限りません。

この点が、大手ブランドにとって重要な課題です。

現在の40代には、店頭接点が残っています。

しかし、未来の40代にも同じように店頭接点が残るとは限らない。

この可能性を前提にすると、20代・30代との接点づくりは、将来の市場を左右します。

若い世代に対して、今からどう商品と出会ってもらうか。

どのように口コミやレビューで評価されるか。

店頭やECで比較されたときに、どのように選ばれる理由を持つか。

ブランド信頼を、若い世代の情報行動にどう接続するか。

これらは、5年後・10年後の課題です。

大手ブランドにとって、若年層向け施策は単なる短期的な売上施策ではありません。将来の中核購買層との関係づくりです。

20代・30代の段階で、SNSや口コミを通じて商品を知ってもらう。

レビューや使用感を通じて信頼を積み上げる。

ドラッグストアやECで買いやすい状態を作る。

年齢を重ねても使い続けられる理由を伝える。

この積み上げが、将来のブランド選択につながります。

逆に、20代・30代の段階で接点を作れなければ、将来の40代市場でも選ばれにくくなる可能性があります。

大手ブランドの課題は、現在の40代に強い接点を持つことだけではありません。

これから40代になる世代に、どう接続していくかです。

5年後、10年後の美容市場では、今の20代・30代が購買の中心に近づいていきます。

そのときに、テレビ、店頭、ブランド信頼だけで届くのか。

それとも、SNS、口コミ、レビュー、EC、ドラッグストアを含めた新しい流れを作れているか。

この違いが、ブランドの強さを左右していくと考えられます。

9-6. 大手ブランドに必要なのは、SNS・口コミ・店頭・ECの再設計

大手ブランドに必要なのは、従来の強みを捨てることではありません。

むしろ、テレビCM、店頭、ブランド信頼、美容部員、ドラッグストアでの棚展開といった強みは、今後も重要です。問題は、それらを現在の購買行動にどうつなげるかです。

これからの美容市場では、SNS、口コミ、店頭、ECを別々に考えるだけでは不十分です。

SNSは認知を作ります。

口コミやレビューは確認材料になります。

店頭は実物を確認する場になります。

ECは比較と購入の場になります。

ドラッグストアは日常的に買える場所になります。

公式サイトは詳しい情報を提供する場所になります。

これらを一つの流れとして設計する必要があります。

たとえば、SNSで商品を見た消費者が、口コミで不安を解消できるか。

店頭で商品を見た消費者が、公式サイトやECで詳しい情報を確認できるか。

美容部員の説明と、レビューで語られている使用感が大きくズレていないか。

ECの商品ページで、価格や効果の理由が分かるか。

ドラッグストアで見た商品が、SNSや口コミでも自然に語られているか。

このような接続があることで、消費者は購入前に納得しやすくなります。

逆に、それぞれのチャネルがバラバラだと、消費者は途中で迷います。

SNSでは話題になっているが、公式情報が薄い。

店頭では強く訴求されているが、口コミでは評価されていない。

ECでは売られているが、商品説明が分かりにくい。

広告では良さそうに見えるが、自分の悩みに合う理由が見えない。

こうした状態では、購入前に離脱しやすくなります。

大手ブランドには、各チャネルに投資できる力があります。

だからこそ、今後はチャネルごとの個別最適ではなく、消費者が商品を知ってから購入するまでの流れ全体を設計することが求められます。

SNSで発見される。

口コミで確認される。

店頭で実物を見られる。

ECで比較される。

価格と効果に納得される。

購入後にレビューとして残る。

この流れを作ることができれば、大手ブランドの強みは現在の購買行動の中でも活きます。

大手ブランドに必要なのは、SNSに寄せることだけではありません。

店頭を捨てることでもありません。

広告をやめることでもありません。

必要なのは、それぞれの役割を見直し、つなぎ直すことです。

広告は、認知を作る。

SNSは、発見を作る。

口コミは、不安を減らす。

店頭は、実物確認を支える。

ECは、比較と購入を担う。

公式サイトは、深い理解を補う。

このように役割を整理すれば、大手ブランドの強みはむしろ活かしやすくなります。

美容市場は、「大手ブランドが弱くなった」市場ではありません。

大手ブランドの強みだけでは足りなくなった市場です。

これから重要なのは、強みを持つ場所を増やすことではなく、消費者が商品を知り、確かめ、納得し、購入するまでの流れをつなぐことです。

大手ブランドにとっての課題は、“売り場”だけではありません。

“入口”と“納得”をどう作るかです。

10. 美容マーケティングはどう変わるべきか

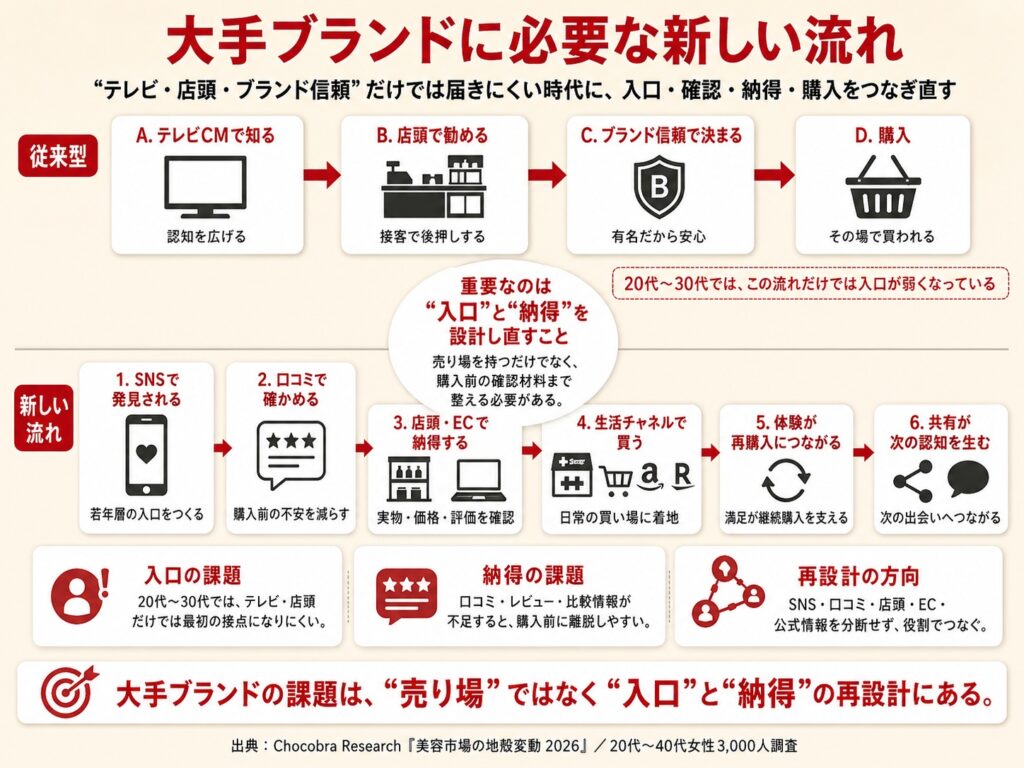

10-1. 「広告→店頭→購入」だけでは足りない

ここまで見てきたように、美容市場では、商品が知られ、確かめられ、買われるまでの流れが変わっています。

従来は、広告で認知を広げ、店頭で商品を見せ、販売員や美容部員が説明し、ブランドへの信頼によって購入を後押しする流れが大きな役割を持っていました。

この流れは、今も完全になくなったわけではありません。

テレビCMや雑誌広告は、認知を作る力を持っています。

店頭は、実物を確認できる場所として残っています。

美容部員や販売員の説明は、商品理解を助けます。

ブランドの信頼は、購入時の安心感につながります。

しかし、それだけでは足りなくなっています。

なぜなら、消費者は広告や店頭で商品を知ったあとに、自分で調べるようになっているからです。

SNSで評判を確認する。

口コミサイトを見る。

レビューを読む。

Amazonや楽天市場で価格を比べる。

公式サイトで使い方を確認する。

ドラッグストアで実物を見る。

他の商品と比較する。

この確認行動が入ることで、広告や店頭は購入までの一本道ではなく、購買プロセスの一部になります。

つまり、「広告で知ったから買う」「店頭で勧められたから買う」という流れだけでは、現在の美容購買行動を説明しきれません。

消費者は、広告を見てもすぐには買わない。

店頭で見ても、その場だけでは決めない。

ブランド名を知っていても、口コミや価格を確認する。

SNSで話題でも、自分に合うかを考える。

このような行動が一般化しています。

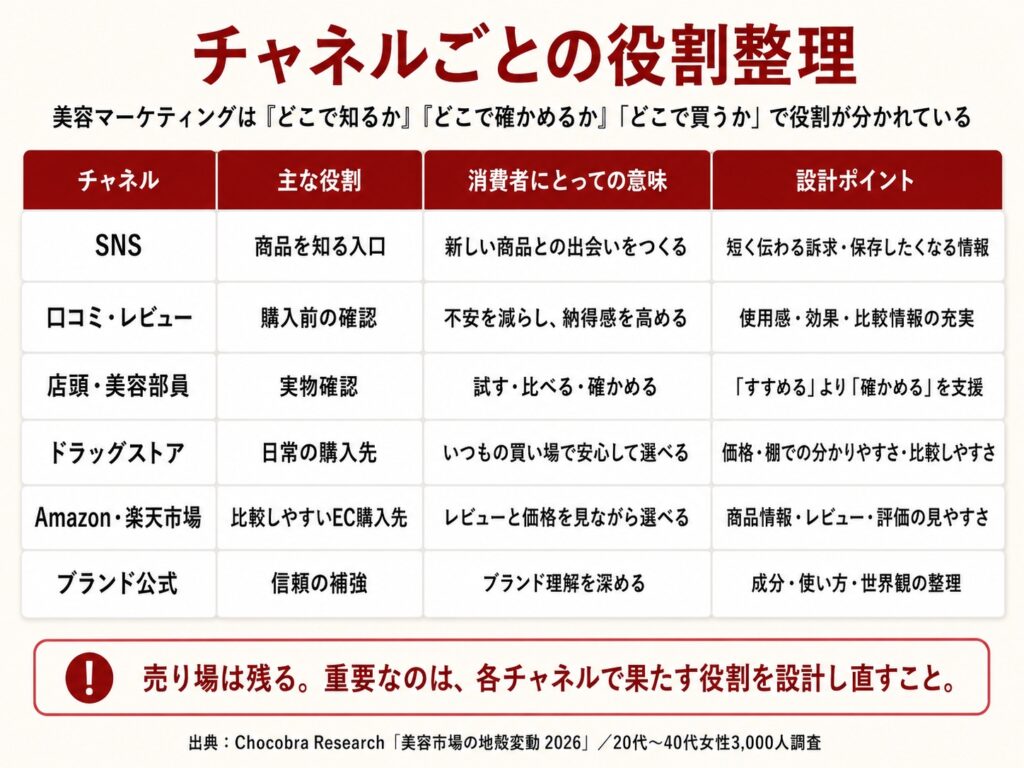

そのため、美容マーケティングは、認知から購入までを一つの直線で考えるのではなく、複数の確認地点を前提に設計する必要があります。

広告は入口の一つです。

店頭も入口の一つです。

SNSも入口の一つです。

口コミやレビューは確認地点です。

ECやドラッグストアは購入地点です。

公式サイトは理解を深める場所です。

これらを別々に考えるのではなく、消費者がどう移動するかを前提に組み立てる必要があります。

「広告→店頭→購入」だけでは足りない。

これからは、広告で知った人が、SNSや口コミで何を確認するのか。店頭で見た人が、ECで何を比較するのか。SNSで興味を持った人が、どこで買うのか。購入前にどんな不安を持つのか。

そこまで考える必要があります。

美容マーケティングは、商品を見せるだけではなく、購入前の確認行動まで含めて設計する段階に入っています。

10-2. 「SNS→口コミ→納得→購入」の流れを設計する

現在の美容市場では、「SNS→口コミ→納得→購入」の流れを設計することが重要になります。

これは、SNSだけを強化すればよいという意味ではありません。

SNSは、商品を知ってもらう入口として強い。

しかし、購入前には口コミやレビューが確認される。

価格や効果実感に納得できなければ、購入には進みにくい。

最終的な購入場所は、ドラッグストアやEC、ブランド公式サイトなどに分かれる。

この一連の流れを前提にする必要があります。

まず、SNSでは商品に興味を持ってもらう必要があります。

商品の特徴が分かりやすいこと。

使い方が想像しやすいこと。

悩みとの関係が伝わること。

実際の使用感が見えること。

保存したくなる情報があること。

他の商品との違いが短時間で理解できること。

こうした要素が、SNS上での発見につながります。

ただし、SNSで興味を持った消費者は、次に確認します。

ここで重要になるのが、口コミやレビューです。

良い評価だけでなく、具体的な使用感があるか。

どんな肌質の人が使っているか。

どんな悩みに合いやすいか。

悪い口コミにはどのような傾向があるか。

継続して使っている人がいるか。

価格に見合う評価があるか。

こうした情報が、購入前の不安を減らします。

さらに、消費者は価格や効果実感を見ます。

どれくらいの価格なのか。

続けやすいのか。

自分の悩みに合いそうなのか。

効果を期待できる理由があるのか。

成分や機能が分かりやすいか。

他の商品ではなく、この商品を選ぶ理由があるのか。

この段階で納得できて、ようやく購入に近づきます。

そして購入場所は、消費者が使いやすい場所です。

ドラッグストアで買う人もいれば、Amazonや楽天市場で買う人もいます。Qoo10で買う人もいれば、ブランド公式サイトで買う人もいます。

つまり、企業側が作るべきなのは、ひとつの売り場ではありません。

SNSで見つけられ、口コミで確認され、価格や効果に納得され、買いやすい場所で購入される流れです。

この流れが途切れると、購買は弱くなります。

SNSで話題になっても、レビューが少なければ不安が残る。

口コミで評価されていても、購入場所が分かりにくければ離脱する。

ECで買えるとしても、商品説明が弱ければ比較で負ける。

店頭に並んでいても、SNSや口コミで語られていなければ候補に入りにくい。

だからこそ、これからの美容マーケティングでは、チャネルごとの施策ではなく、消費者が商品を知ってから購入するまでの流れ全体を設計する必要があります。

SNSで知る。

口コミで確かめる。

価格や効果に納得する。

買いやすい場所で購入する。

この流れを作れるブランドが、これからの美容市場で選ばれやすくなります。

10-3. 店頭は販売の場から確認の場へ

店頭の役割も変わっています。

これまで店頭は、商品を並べ、説明し、購入を促す場所として大きな役割を持っていました。特に美容部員や販売員がいる売り場では、商品の特徴や使い方を説明し、消費者の悩みに合わせて提案することで、購入を後押ししていました。

この役割は今も残っています。

しかし、現在の店頭は、それだけではありません。

店頭は、消費者が自分で確かめる場所になりつつあります。

SNSで見た商品を、実際に見に行く。

口コミで気になった商品を、店頭で確認する。

ECで見た商品を、ドラッグストアで手に取る。

価格を見て、買うかどうかを考える。

隣の商品と比較する。

テスターや陳列を見て、使用感を想像する。

このように、店頭は購入の終点ではなく、確認の地点になっています。

これは店頭の価値が下がったという意味ではありません。

むしろ、情報が多すぎる時代だからこそ、実物を見られる場所としての店頭価値は残ります。SNSやレビューでは分からない質感、サイズ感、色味、パッケージの印象、棚での比較は、店頭だからこそ確認できます。

ただし、店頭だけで完結しないことが重要です。

店頭で見たあとに、口コミを確認する。

店頭で気になった商品を、ECで価格比較する。

店頭で聞いた説明を、公式サイトで確認する。

店頭で見た商品が、SNSでどう語られているかを見る。

このような行動が自然になっています。

つまり、店頭は販売の場であると同時に、確認の場です。

企業側は、店頭で「買わせる」ことだけを考えるのではなく、店頭で見たあとに消費者がどのように調べるかまで考える必要があります。

店頭POPの内容は、公式サイトやECの商品説明とつながっているか。

店頭で訴求している悩みは、口コミやレビューでも語られているか。

美容部員の説明と、オンライン上の情報にズレはないか。

店頭で気になった人が検索したときに、十分な情報へたどり着けるか。

ECで価格やレビューを確認したときに、購入する理由が残っているか。

こうした接続が重要です。

店頭は戻る。

でも、店頭だけでは決まらない。

この前提に立つと、店頭施策の目的も変わります。

単にその場で購入させることだけでなく、商品理解を深め、購入前の不安を減らし、他チャネルで確認されたときにも選ばれる状態を作ることが重要になります。

これからの店頭は、販売の場であると同時に、納得を支える場です。

10-4. レビューと口コミは、購入前のインフラになっている

美容商品を選ぶうえで、レビューと口コミは、もはや補助的な情報ではありません。

購入前に確認される、基本的な情報インフラになっています。

消費者は、商品を知ったあとに、他の人がどう評価しているかを確認します。特に美容商品は、実際に使ってみないと分からない要素が多い商品です。

使用感はどうか。

刺激はないか。

香りは強すぎないか。

ベタつかないか。

メイク前に使いやすいか。

継続しやすいか。

同じ肌悩みの人に合っているか。

悪い口コミにはどのような傾向があるか。

こうした情報は、広告やパッケージだけでは分かりにくいものです。

そのため、レビューや口コミは、購入前の不安を減らす役割を持っています。

ここで重要なのは、口コミやレビューが、単に「良い評価を集める場所」ではないことです。

消費者は、良い口コミだけを見ているわけではありません。むしろ、悪い口コミや低評価レビューを見て、購入前のリスクを確認することもあります。

どんな人には合いにくいのか。

どのような不満が出ているのか。

期待と実際の使用感にズレはないか。

価格に対して満足されているか。

継続購入されているか。

こうした確認を通じて、自分に合うかどうかを判断します。

つまり、レビューや口コミは、企業側が一方的に作る広告とは異なります。

生活者同士が、購入前の不安を埋めるための情報として機能しています。

この変化は、美容ブランドにとって非常に大きな意味を持ちます。

これまでであれば、ブランド側が発信する情報が購買判断に強く影響していました。広告、店頭説明、パッケージ、ブランドサイトなどです。

しかし現在は、消費者が購入前に見る情報の中で、他者評価の比重が高まっています。

ブランドがどれだけ魅力的に商品を見せても、レビューで不安が残れば購入は止まります。

SNSで話題になっても、口コミで実感が伴っていなければ継続的には選ばれません。

店頭で見つけられても、EC上のレビューが弱ければ比較で負ける可能性があります。

だからこそ、レビューと口コミを軽視してはいけません。

ただし、これは口コミを操作するという意味ではありません。

重要なのは、実際の使用体験と、商品説明が大きくズレないことです。

消費者が期待したことと、使った後の実感が離れすぎないことです。

使い方や注意点が分かりやすく伝わっていることです。

どんな人に向いている商品なのかが明確であることです。

口コミやレビューは、商品体験の結果として生まれます。

そのため、ブランド側にできることは、誠実に商品を設計し、分かりやすく情報を届け、過度な期待を煽りすぎず、購入後の体験が口コミとして残りやすい状態を作ることです。

レビューと口コミは、購入前のインフラです。

そして同時に、購入後の体験が次の購入者に伝わる場所でもあります。

この循環をどう作るかが、これからの美容マーケティングでは重要になります。

10-5. ドラッグストア・ECで選ばれる情報設計が必要になる

美容商品は、SNSや広告で知られたあと、最終的にドラッグストアやECで購入されることが多くなっています。

そのため、これからの美容マーケティングでは、ドラッグストアやECで選ばれるための情報設計が重要になります。

ドラッグストアでは、消費者は短時間で商品を判断します。

棚に並んだ商品を見て、パッケージを確認し、価格を見て、隣の商品と比べます。気になれば手に取り、場合によってはスマートフォンで口コミを確認します。

このとき必要なのは、瞬時に伝わる情報です。

どんな悩みに向いているのか。

どのような特徴があるのか。

価格に納得できるか。

他の商品と何が違うのか。

継続して使いやすそうか。

店頭では、説明に長い時間をかけることはできません。

だからこそ、パッケージ、POP、棚での見え方、商品名、短いコピーの役割が重要になります。

一方、ECでは、より多くの情報が見られます。

商品画像、説明文、レビュー、評価数、価格、配送、類似商品、ランキング、Q&A。消費者はこれらを見ながら、買うかどうかを判断します。

ECでは、情報が多い分、比較も起きやすくなります。

似た商品と比べてどうなのか。

レビュー数は十分か。

価格は妥当か。

成分や機能は分かりやすいか。

自分の悩みに合いそうか。

悪いレビューの内容は許容できるか。

このような比較を前提に、商品ページを設計する必要があります。

ここで重要なのは、店頭とECを別々に考えないことです。

消費者は、ドラッグストアで見た商品をECで調べることがあります。逆に、ECで見た商品をドラッグストアで確認することもあります。SNSで見た商品を店頭で探し、店頭で見た商品を口コミサイトで調べることもあります。

つまり、店頭とECは競合するだけではなく、消費者の中でつながっています。

そのため、店頭で伝えていることと、ECで伝えていることに一貫性が必要です。

店頭POPでは「毛穴」を訴求しているのに、ECの商品ページでは何に向いているのか分かりにくい。

SNSでは「敏感肌向け」と語られているのに、公式情報ではその説明が不足している。

パッケージでは成分を強調しているのに、商品ページではその成分の意味が説明されていない。

こうしたズレがあると、購入前に不安が生まれます。

逆に、店頭、EC、公式サイト、SNS、口コミで情報がつながっていれば、消費者は納得しやすくなります。

ドラッグストアで見て分かる。

ECで調べて納得できる。

口コミで不安が減る。

公式サイトで詳しく理解できる。

価格にも納得できる。

この状態を作ることが、ドラッグストア・EC時代の情報設計です。

美容商品は、売り場に置けば選ばれるわけではありません。

ECに出せば売れるわけでもありません。

見つけられたあとに、比較されます。

比較されたあとに、納得される必要があります。

だからこそ、ドラッグストア・ECで選ばれる情報設計が必要になります。

10-6. ブランドは“有名であること”より“納得されること”が重要になる

これからの美容市場では、ブランドに求められる役割も変わっていきます。

もちろん、有名であることは今も強みです。

知られているブランドは、購入候補に入りやすくなります。店頭で見つけられやすく、広告で思い出されやすく、消費者に安心感を与えやすい。長年の販売実績やブランド認知は、美容商品において大きな資産です。

しかし、今回の調査から見えてきたのは、有名であることだけでは最後の決め手になりにくいということです。

消費者は、知っているブランドであっても確認します。

口コミはどうか。

レビューでどう評価されているか。

価格に納得できるか。

自分の悩みに合うか。

効果を期待できる理由があるか。

他の商品と比べて選ぶ理由があるか。

つまり、ブランドは「知られていること」に加えて、「納得されること」が必要になっています。

これは、ブランドの意味が弱くなったということではありません。

むしろ、ブランドの役割が広がったと見るべきです。

これまでのブランドは、認知や信頼を作る役割が中心でした。

これからのブランドは、それに加えて、消費者が調べたときに納得できる情報を提供する役割も担う必要があります。

ブランドサイト、商品ページ、SNS投稿、店頭POP、レビューへの向き合い方、FAQ、成分説明、使い方説明、比較情報。これらすべてが、ブランド体験の一部になります。

消費者は、ブランドの広告だけを見ているわけではありません。

検索結果も見ています。

口コミも見ています。

ECの商品ページも見ています。

SNSでの語られ方も見ています。

店頭での見え方も見ています。

それらが一貫していると、ブランドへの信頼は強くなります。

逆に、情報がバラバラだと、ブランドへの信頼は弱くなります。

これからのブランドに必要なのは、知名度と納得感の両立です。

有名である。

見つけやすい。

口コミで評価されている。

価格に納得できる。

効果や使い方が分かる。

自分に合う理由が見える。

買いやすい場所にある。

この状態を作れるブランドが、これからの美容市場で選ばれやすくなります。

「有名だから買う」から、

「有名で、さらに納得できるから買う」へ。

この変化は、大手ブランドにも新興ブランドにも共通します。

大手ブランドは、認知と信頼を活かしながら、SNSや口コミ、ECでの納得情報を整える必要があります。新興ブランドは、SNSで見つけられる力を活かしながら、レビューや継続使用の実感を積み上げる必要があります。

どちらにとっても重要なのは、消費者が自分で調べたときに、選ばれる理由が残っていることです。

美容市場は、見せれば売れる市場から、調べて納得して買う市場へ変わりつつあります。

その中でブランドに求められるのは、単なる知名度ではありません。

消費者が納得できる理由を持つことです。

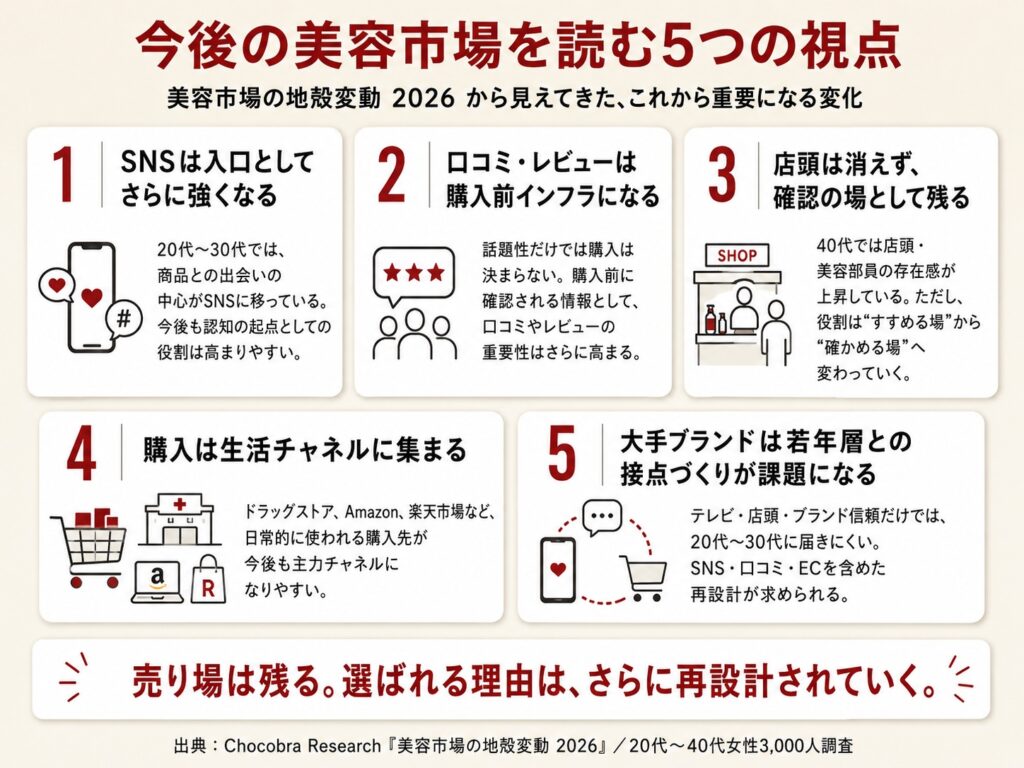

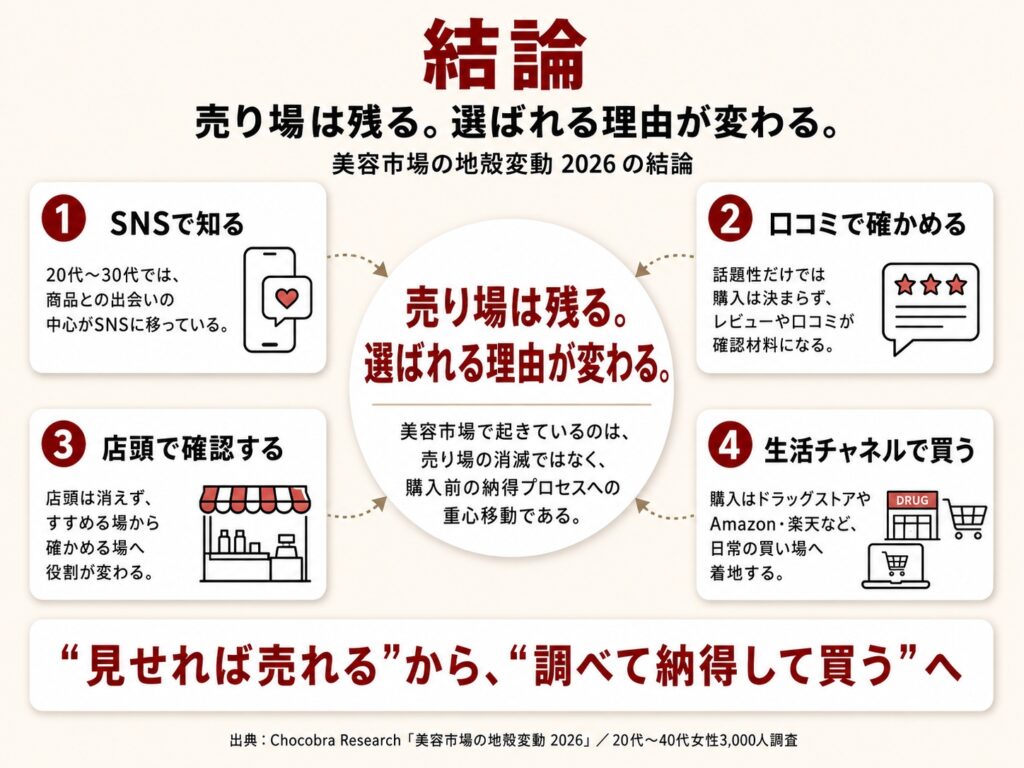

11. 今後の美容市場を読む5つの視点

11-1. 視点1:SNSは入口としてさらに強くなる

今後の美容市場でも、SNSは美容商品の入口として強い役割を持ち続けると考えられます。

特に20代では、InstagramやTikTokなどを通じて美容商品を知る流れがすでに定着しています。短尺動画、使用感レビュー、成分解説、比較投稿、インフルエンサーや一般ユーザーの投稿によって、商品との出会いが日常的に生まれています。

この流れは、今後も弱まるより、むしろ当たり前になっていく可能性が高いと考えられます。

ただし、SNSの役割は「購入を完結させる場所」ではなく、「商品と出会う場所」として捉える必要があります。

SNSで商品を知る。

気になった商品名を検索する。

口コミやレビューを見る。

価格や効果を確認する。

ドラッグストアやECで購入する。

この流れの最初にあるのがSNSです。

したがって、美容ブランドにとってSNSは、単なる投稿場所ではありません。

消費者の購入候補に入るための入口です。

今後は、SNS上で目立つことだけでなく、SNSで見たあとにどこへつなげるかが重要になります。投稿を見た人が口コミにたどり着けるか。公式情報にたどり着けるか。商品ページで詳しく確認できるか。店頭やECで買いやすいか。

SNSは入口として強くなります。

だからこそ、入口の先にある確認と購入の設計が重要になります。

11-2. 視点2:口コミ・レビューの影響力はさらに高まる

今後の美容市場では、口コミ・レビューの重要性がさらに高まると考えられます。