本白書は、20〜30代女性2,000人を対象とした調査をもとに、美容市場で進行している構造変化を整理したものです。

従来のように世代や媒体だけで市場を説明するのではなく、情報接触、関心領域、意思決定、購買チャネルの連鎖として購買行動を捉え直し、韓国コスメの伸長、大手総合メーカー型モデルの不利、そして“バズから納得へ”移行する消費の現在地を明らかにします。

本白書の主題は、分断そのものではありません。分断の先で市場がどのように再構成されているかを捉えることにあります。

第0章 エグゼクティブサマリー

市場は分断されたのではない。再構成されている

20〜30代女性2,000人を対象とした本調査から見えてきたのは、単純な世代差ではありませんでした。

一般に美容市場は、「Z世代はSNSで動く」「ミレニアル世代はより堅実に選ぶ」といった対比で語られがちです。しかし実際には、そのような二項対立では説明しきれない、より連続的で複雑な変化が起きています。

本白書の出発点は、ここにあります。

今回確認されたのは、20代前半、20代後半、30代前半、30代後半のあいだで、情報に触れる経路、興味を持つ対象、購入を決める基準、商品を買うチャネルが段階的に変化しているという事実です。つまり市場は「Z世代」と「ミレニアル世代」に分かれているのではなく、複数の購買回路が並存し、なだらかに重心を移しながら再構成されているのです。

本調査の第一の発見は、世代よりも「購買回路」の違いが支配的になっていることです。

20代前半ではTikTokを起点とした発見が強く、20代後半ではそこに熱量とトレンド関与が重なります。30代前半になるとInstagramを起点に比較と選別が強まり、30代後半では口コミやレビューを通じた検証と自己判断の比重がさらに高まります。重要なのは、ここで起きているのが断絶ではなく、連続的な変化であるという点です。若いほどSNS、年齢が上がるほど旧メディア、という単純な図式は成立していません。

第二の発見は、SNSの役割が過大評価されてきたことです。

SNSは依然として強い影響力を持っています。しかしそれは、主として「認知」と「発見」の装置としての力です。購買の最終段階では、価格、口コミ・レビュー、効果実感といった合理的な判断基準が主導権を握っていました。つまり、いま起きているのはSNSの支配ではなく、SNSと意思決定の分離です。TikTokやInstagramで見つけ、その後に比較し、納得できたものだけが買われる。この構造変化こそが、現在の美容市場を理解するうえで最も重要な前提です。

第三の発見は、韓国コスメの伸長を「市場全体の制圧」ではなく、「高関与層への深い浸透」として捉えるべきだということです。

韓国コスメは確かに強い存在感を持っています。しかし、それは全員に薄く広く支持されているからではありません。実際には、強く購入する層と、そもそも関心を持たない層が併存しています。その一方で、TikTokやInstagramで新しい成分や商品が拡散され、レビューが蓄積され、Qoo10のような専門性の高いチャネルで効率的に回収されるという、高速な循環モデルが成立していました。韓国コスメが取ったのは市場全体ではなく、こうした「発見→納得→回収」の構造そのものだったと言えます。

第四の発見は、大手総合メーカーが弱くなったのではなく、構造的に不利になっているという点です。

従来型の美容マーケティングは、テレビCM、有名人、ブランド権威、広いターゲットへの総花的な訴求を前提としてきました。しかし今回の調査では、20〜30代女性が重視しているのは、ブランドの格よりも、価格、レビュー、効果実感でした。さらに、情報接触はSNSベースでありながら、購入はドラッグストア、EC、公式サイトなど「納得して買える場所」へ流れています。この環境では、全方位に配慮せざるを得ない大手総合メーカー型のモデルは、深く刺さる訴求をつくりにくくなります。終焉しつつあるのは大手ブランドそのものではなく、権威と認知量を軸にした旧来型の売り方です。

第五の発見は、購買チャネルが単なる売り場ではなく、異なる消費モードを表していることです。

Qoo10はトレンドを試すための場であり、ドラッグストアは日常的に続けるための場であり、ECは比較して納得するための場として機能しています。同じ消費者の中でも、試す消費、続ける消費、比較する消費が切り替わっている可能性があります。つまり、どこで売るかという発想だけでは不十分であり、どの消費モードに対応するのかを前提にチャネルを設計する必要があるのです。

以上を統合すると、本白書の結論は明確です。

美容市場は、単一のトレンドで動く市場ではありません。

また、世代ごとにきれいに分かれる市場でもありません。

実際には、情報接触、関心領域、意思決定、購買チャネルの各段階に複数の分岐が存在し、それらが重なり合うことで、多様な購買回路が形成されています。

本白書は、この構造を次のように再定義します。

美容市場とは、複数の購買回路が並存し、目的ごとに切り替わる再構成市場である。

したがって、これからのマーケティングに必要なのは、「Z世代向け」「30代向け」といった大まかな括りではありません。必要なのは、どの回路で発見され、どの基準で納得され、どのチャネルで回収されるのかを一体で設計することです。

消費は世代で動かない。構造で動く。

それが、本調査が示した最も重要な示唆です。

第1章 調査背景と問題意識

なぜ今、美容購買行動は再定義が必要なのか

美容市場では長らく、世代ごとに比較的わかりやすいラベルが与えられてきました。

Z世代はSNSネイティブで、トレンドへの感度が高く、韓国コスメとの親和性が高い。

一方、ミレニアル世代はより堅実で、比較や納得を重視し、ブランドや実用性も見ながら選ぶ。

こうした理解は、たしかに一部の現象を捉えています。しかし、実務の現場では、すでにこの見方だけでは説明できない事象が増えています。

同じようにSNSで話題になった商品でも、大きく売れるものと、認知だけ取って終わるものがある。

韓国コスメ文脈で語られる商品でも、一部では熱狂的に支持される一方で、別の層にはまったく届かない。

また、Instagramでよく見かける商品が、そのままInstagram上で買われるとは限らず、実際の購入はドラッグストア、EC、公式サイトに流れていく。

つまり現場で起きているのは、「どの世代に売るか」という単純な問題ではなく、「どういう回路で発見され、どういう基準で納得され、どこで回収されるか」という、より構造的な変化です。

本白書が問題にしているのは、まさにこの点です。

従来の美容マーケティングは、世代や属性を主語にした設計が中心でした。

しかし現在の市場では、同じ20代、同じ30代の中にも、情報接触の仕方、関心の向き方、判断の基準、購買チャネルの選び方に大きな差が存在します。

その差は、単なる嗜好の違いではありません。

どこで美容と出会うのか。何を「よい商品」と見なすのか。どこでお金を払うのが自然なのか。

こうした購買行動の前提そのものが、世代内でも世代間でも細かく分岐し始めています。

こうした変化を見えにくくしてきた要因のひとつが、「Z世代」や「ミレニアル世代」という便利なラベルです。

これらの言葉は市場を素早く理解するためには有効ですが、その一方で、市場内部の差異や移行過程を見えにくくします。

たとえば「Z世代はTikTokで動く」と言った瞬間に、20代後半のInstagram起点の比較行動や、30代前半のSNS接触とドラッグストア購買の接続、30代後半のレビュー主導の検証行動は捨象されてしまいます。

逆に「ミレニアルは堅実」と言った瞬間に、30代女性の中に依然としてSNSベースで情報接触している層や、韓国コスメと接続している高関与層の存在が見落とされます。

つまり、世代ラベルはわかりやすい一方で、市場の本質を粗くしてしまう危険を持っています。

では、いま何が起きているのか。

本白書は、その答えを「市場の分断」だけではなく、「市場の再構成」として捉えます。

美容市場では、情報接触、関心領域、意思決定、購買チャネルの各段階が、それぞれ別の論理で組み替えられています。

SNSは依然として強い。しかしその役割は、購買を完結させる装置ではなく、発見の装置へと収れんしている。

レビューは単なる参考情報ではなく、納得を成立させる中核装置になっている。

購買チャネルも、単なる売り場ではなく、「試す」「続ける」「比較する」といった消費モードごとに役割が分かれつつある。

このように、かつて一体化していた認知・関心・判断・購買の流れが分離し、再び別の形で接続し直されているのです。

この再構成は、韓国コスメの台頭を理解するうえでも重要です。

韓国コスメはしばしば「若年層に人気」「SNSで流行している」と語られますが、本質はそこにありません。

重要なのは、新しい成分、試しやすい価格、SNSでの高速拡散、レビュー蓄積、Qoo10での回収という一連の構造が、高関与層に対して強く機能していることです。

つまり韓国コスメが取ったのは、全員の支持ではなく、購買回路の中の強い流れです。

このことは逆に、大手総合メーカーが直面している課題も照らし出します。

大手が弱くなったのではなく、従来型の総花的な価値訴求が、分岐した回路に対して刺さりにくくなっている。

その構造的なズレが、いま起きている競争環境の変化として表れているのです。

本調査の出発点は、こうした問題意識にあります。

本白書は、美容市場を「Z世代向け」「30代向け」といった単純な括りで理解するのではなく、どの回路で発見され、どの軸で納得され、どこで購入されるのかという構造の側から捉え直すことを目的とします。

そのために、単純な多数派や平均値だけを見るのではなく、どこで分かれ、何が接続し、どの層にどの回路が成立しているのかを重視して分析を進めます。

本章で確認したいのは、前提の更新です。

いま必要なのは、「若い世代にどう売るか」という問いではありません。

本当に必要なのは、「どの購買回路を設計するか」という問いです。

この視点に立ったとき、美容市場は世代論ではなく、構造論として初めて読み解けるようになります。

本章の要点

- 世代ラベルだけでは、現在の美容購買行動を説明しきれない

- 実際には、情報接触・関心・判断・購買の各段階で分岐が起きている

- SNSは万能ではなく、発見の装置へと役割が整理されつつある

- 韓国コスメの伸長も、大手メーカーの苦戦も、構造変化として理解すべきである

- 必要なのは世代別発想ではなく、購買回路別発想への転換である

第2章 調査設計と分析フレーム

分断ではなく“構造”で捉える

本白書の目的は、20〜30代女性の美容購買行動を、単なる世代比較として整理することではありません。

本当に明らかにしたいのは、どの世代が強いか、どのチャネルが多いかといった表面的な差ではなく、情報接触から購買までの流れが、どのような構造で組み立てられているかです。

そのため本調査では、平均値の比較だけで結論を出すのではなく、購買行動をいくつかの段階に分解し、それぞれの段階で何が起きているのかを捉える設計を採用しました。

前章で述べた通り、いまの美容市場では「SNSで知って、そのまま買う」といった単線的なモデルは成立しにくくなっています。実際には、どこで商品を知るのか、何に興味を持つのか、何を根拠に納得するのか、どこで購入するのかが、それぞれ別の論理で動いています。

したがって、分析の起点もまた、そのプロセスに合わせて設計する必要がありました。

本調査の概要は次の通りです。

調査主体はChocobra Research(ザ・プレミエールファクトリー株式会社)、調査実施は株式会社アイブリッジ(Freeasy)、調査方法はインターネット調査です。

対象は20代女性1,000人、30代女性1,000人の計2,000人で、20代調査は2026年3月17日〜3月18日、30代調査は2026年4月7日〜4月8日に実施しました。前回の白書が20代女性単独の構造把握を目的としていたのに対し、今回は30代女性調査を新たに加えることで、Z世代内部の分断に加えて、20代から30代へかけての連続変化まで視野に入れた分析が可能になっています。

設問は5問です。

Q1では主な購買チャネル、Q2では主な情報源、Q3では商品選択時の重視点、Q4では韓国コスメの購入経験、Q5では購入時に最も影響を受けるものを尋ねています。

一見するとシンプルな設問構成ですが、本白書ではこれらを独立した質問として扱っていません。むしろ、ひとつの購買プロセスを分解したものとして捉えています。

つまり、Q2は「どこで知るか」、Q4は「何に強く接続しているか」、Q3とQ5は「何を根拠に納得するか」、Q1は「最終的にどこで回収されるか」を示すものです。

この設計によって、本白書は単なる単純集計ではなく、発見 → 関心 → 判断 → 購買という一連の流れを追跡できるようになっています。

本白書の分析フレームは、大きく4つの層から成り立っています。

第一に情報接触です。これは美容商品や美容情報に最初に触れる入口を意味します。TikTok、Instagram、口コミサイト、店頭、美容メディアなど、どこで最初の接点が形成されているかを見ます。

第二に関心領域です。ここでは、とくに韓国コスメに対する関与の強さを通じて、トレンドへの接続のされ方を見ています。全体に薄く広がっているのか、それとも一部の層に深く刺さっているのか。この違いは、市場理解において決定的です。

第三に意思決定です。価格、口コミ・レビュー、効果実感、ブランド信頼、話題性など、購入時に何を重視するかを見ることで、「納得」の中身を分解します。

第四に購買チャネルです。Qoo10、Amazon、楽天市場、ドラッグストア、ブランド公式サイト、SNS経由など、実際にどこで購入が成立しているかを捉えます。

この4層を縦につなぐことで、本白書は美容購買行動を「単発の回答」ではなく、「ひとつの回路」として読むことを目指しています。

さらに今回は、この4層をより立体的に理解するために、分析単位を三重に置いています。

ひとつ目は30代女性単独の把握です。今回の調査の主軸が30代女性である以上、まず30代市場の全体像を単独で捉える必要があります。30代はもはや旧メディア回帰の層ではなく、SNSを情報インフラとして使いながら、レビューと比較で納得する層として読まれるべきだからです。

ふたつ目は20代と30代の比較です。ここでは「若いほどSNS、年上ほど堅実」といった通俗的な理解をそのまま受け入れるのではなく、何が連続し、何が変化しているのかを見ます。

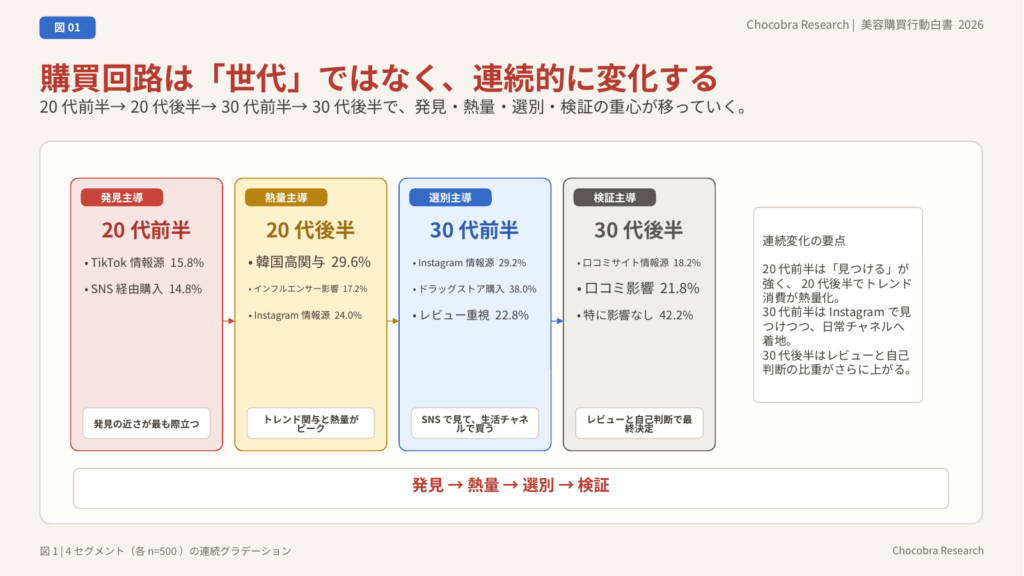

三つ目は20代前半・20代後半・30代前半・30代後半の4セグメント比較です。今回もっとも重要なのは、この4分割で市場を捉える視点です。20代前半の発見主導、20代後半の熱量主導、30代前半の選別主導、30代後半の検証主導という重心移動は、この4セグメントで見なければ見えてきません。

分析方法としては、単純集計に加え、属性クロスと行動クロスを重視しています。

属性クロスでは、年齢、婚姻、世帯年収、職業、住居、子どもの有無などを掛け合わせ、分断がどの属性軸で強く出ているのかを見ます。

一方、行動クロスでは、情報源 × 重視点、購買チャネル × 韓国コスメ経験、情報源 × 影響源といった形で、行動同士のつながりを読みます。

この行動クロスが重要なのは、市場の本質が属性そのものよりも、どの行動がどの行動につながっているかに表れやすいからです。たとえばTikTok接触者のすべてが同じように購買するわけではありません。しかし、TikTok接触がどの関心領域と結びつき、どの判断軸を通じて、どのチャネルで回収されるのかを見れば、はじめて「購買回路」として理解できます。

本白書では、こうしたクロス結果を読む際に、単に数字の大きさだけを重視していません。

重視しているのは、全体平均との差と偏りの出方です。

市場の変化は、必ずしも多数派から始まるとは限りません。むしろ、一部の層で強い偏りとして現れたものが、後から全体の動きを変えることがあります。韓国コスメの高関与層や、TikTokからQoo10へ接続する高速回路が重要なのも、そのためです。

したがって本白書では、平均値の説明ではなく、差分と偏りから構造を読む立場を採ります。これは、前回の20代白書で採用した「分断点を見る」視点を、今回は20〜30代市場全体へ拡張したものでもあります。

この分析フレームの意図は明確です。

美容市場を、年齢や媒体名の表面的な比較で捉えるのではなく、どの入口から入り、どの関心に接続し、どの合理性で納得し、どの売り場で回収されるのかという回路の単位で捉え直すこと。

この視点に立てば、韓国コスメの躍進も、大手総合メーカーの不利も、SNSの役割変化も、ばらばらの現象ではなく、一つの再構成として理解できます。

本章の要点

- 本調査は、20代女性1,000人・30代女性1,000人、計2,000人を対象に実施した

- 設問は5問だが、分析上は「発見 → 関心 → 判断 → 購買」のプロセスとして読んでいる

- 分析フレームは、情報接触・関心領域・意思決定・購買チャネルの4層で構成される

- 今回は30代単独把握、20代/30代比較、4セグメント比較の三重構造で読む

- 単純集計だけでなく、属性クロス・行動クロス・全体平均との差を重視する

- 本白書は世代比較ではなく、購買回路の構造把握を目的とする

第3章 世代ではなく“連続構造”で見る購買変化

20代前半→30代後半のグラデーション

本白書の中核となるのは、20代と30代を単純に対立させないことです。

従来の議論では、20代はSNSで動く世代、30代はより比較的で堅実な世代、といった整理がなされがちでした。しかし今回の調査を4つのセグメント、すなわち20代前半、20代後半、30代前半、30代後半に分けて見ると、実際に起きているのは断絶ではなく、重心の段階的な移動でした。

この章で重要なのは、世代を「属性」ではなく「購買回路の重心」として読むことです。

どこで商品と出会い、何に強く反応し、何を根拠に納得し、どこで購入するのか。

この流れの中で、20代前半から30代後半にかけて、回路の性質が少しずつ変化しています。

その変化を整理すると、本調査の4セグメントは次のように定義できます。

20代前半は発見主導、

20代後半は熱量主導、

30代前半は選別主導、

30代後半は検証主導です。

この4つは、別々の市場というよりも、連続した市場の中で異なる段階を表しています。

だからこそ、本調査のテーマは「Z世代 vs ミレニアル世代」ではなく、「購買回路のグラデーション」なのです。

まず20代前半です。

この層の特徴は、商品との出会いが最も軽く、速く、偶発的であることにあります。

TikTokを起点とした接触が強く、SNS経由での購入比率も4セグメントの中で最も高い。ここでは、商品は比較表の中で選ばれるというより、まず目に入ることによって存在を持ちます。

つまり20代前半は、「何を買うか」を先に考えるというより、「何が流れてくるか」によって関心が動きやすい層です。

この層において重要なのは、情報量の多さではなく、発見の瞬間にどれだけ強く認知を獲得できるかです。美容との接点は、検索よりも遭遇に近い。だから20代前半を理解するうえでは、「SNS利用者」という一般論ではなく、「発見主導の消費者」という見方が必要になります。

次に20代後半です。

ここで市場は一段階変わります。

20代後半では、単に発見されるだけでなく、その発見に対して熱量が乗ります。韓国コスメとの接続が最も濃く、インフルエンサーの影響も強く、流行を「見る」だけでなく「取りに行く」姿勢が明確です。

この層にとってSNSは、偶然出会う場所であると同時に、関与を深める場所でもあります。

20代前半が「見つける」層だとすれば、20代後半は「乗る」層です。

ここでは、流行が単なる情報ではなく、参加対象になります。新しい成分、話題の商品、韓国コスメ文脈への反応が強く出るのも、この熱量主導の特徴です。

ただし重要なのは、この熱量が非合理的な衝動ではないことです。むしろ20代後半は、流行を強く追いながらも、その裏でレビューや評価を確かめています。

つまり、熱量が高いからといって判断が粗いわけではありません。発見に対する感度が高く、その後の関与も深いという意味で、20代後半は4セグメントの中でもっとも「トレンド市場」と接続している層だと言えます。

そして30代前半では、さらに重心が動きます。

この層の最大の特徴は、SNSを使わなくなることではなく、SNSを発見装置として使いながら、購入は生活圏の合理性に戻していくことです。

Instagram起点の情報接触が最も強く、ドラッグストアでの購入もピークを迎え、レビュー重視も高まります。

つまり30代前半では、「SNSで見て、そのまま買う」という一体型の流れが弱まり、「SNSで見て、比較して、生活の中で買う」という分業型の流れが成立しています。

ここでは情報と購入のあいだに、明確な選別の工程が入ります。

目についたから買うのではなく、自分に必要かどうか、続けられるかどうか、日常の中に落とし込めるかどうかが強く問われます。

この意味で30代前半は、今回の調査で最も象徴的な層です。なぜなら、この層こそが「SNS時代の成熟した消費者像」を最もはっきり示しているからです。

SNSの影響下にありながら、購入はあくまで日常に接続された合理性によって決まる。これが30代前半の選別主導の本質です。

最後に30代後半です。

ここまで来ると、購買回路の重心はさらに検証へ寄ります。

口コミサイトやレビューの存在感が高まり、「特に誰にも影響されない」と答える比率も最大になります。

この答えを単純に「情報に影響されない人」と読むのは正確ではありません。むしろ30代後半は、多くの情報を見たうえで、最終的には自分の判断に引き戻している層と読むべきです。

つまり、他者の言葉を無視しているのではなく、他者の言葉だけで決めない。

この自己判断の強さこそが、30代後半の検証主導の特徴です。

ここではブランドの格や派手な話題性よりも、自分の基準に照らして納得できるかどうかが決定的になります。レビューの蓄積、比較可能性、過去の経験との照合が、より大きな役割を持つようになるのです。

こうして4セグメントを並べると、見えてくるのは明確な重心移動です。

20代前半では「出会い」が主導し、20代後半では「熱量」が市場を動かし、30代前半では「選別」が購買を整え、30代後半では「検証」が最終判断を支配する。

この変化は、若いほど感覚的で、年齢が上がるほど理性的、という単純な話ではありません。

実際には、どの層にも合理性は存在します。違うのは、その合理性が前に出てくるタイミングと、合理性を支える根拠の種類です。

20代前半では発見の瞬間が強く、20代後半では熱量と接続した合理性が働き、30代前半では生活圏に接続した比較合理性が強まり、30代後半では自己基準に支えられた検証合理性が前面に出ます。

つまり、理性と感覚が入れ替わるのではなく、購買プロセスのどこに重心が置かれるかが変わっているのです。

この視点に立つと、「Z世代向け」「30代向け」といったラベルの粗さがよく分かります。

20代前半と20代後半では、同じ20代でも市場の論理が違う。

30代前半と30代後半でも、同じ30代でも判断の組み立て方が違う。

したがって、本白書が提示したいのは、世代区分の廃止ではなく、世代の読み方の更新です。

世代を平均的な人格として捉えるのではなく、購買回路のどの段階に重心があるかという構造として捉える。

これによってはじめて、美容市場の現在地が見えてきます。

このグラデーションは、韓国コスメの伸長や大手総合メーカーの不利を理解する土台にもなります。

韓国コスメは20代後半の熱量主導層と強く結びつきやすく、30代前半でも選別を通過できるだけの成分・価格・レビュー構造を持つときに拡張する。

一方、大手総合メーカー型の総花訴求は、どの層にも少しずつ届く代わりに、20代後半の熱量主導層や30代前半の選別主導層に深く刺さりにくい。

つまり4セグメントのグラデーションは、単なる年齢差の説明ではなく、市場競争の構造そのものを読み解く軸でもあります。

本章の結論は明確です。

美容市場は、Z世代とミレニアル世代に二分されているのではありません。

20代前半から30代後半にかけて、発見、熱量、選別、検証という4つの重心が連続的に並ぶ、市場のグラデーションとして理解する必要があります。

そしてこの連続構造を前提にしなければ、いま起きている消費行動の変化も、ブランド間競争の差も、正しく読むことはできません。

本章の要点

- 20代前半、20代後半、30代前半、30代後半は断絶ではなく連続した変化として読むべきである

- 20代前半は発見主導、20代後半は熱量主導、30代前半は選別主導、30代後半は検証主導である

- 変化しているのは「理性的か感覚的か」ではなく、購買プロセスのどこに重心があるかである

- 世代ラベルだけでは市場の違いを捉えきれず、4セグメントで見て初めて重心移動が見える

- このグラデーションは、韓国コスメの伸長や大手メーカーの不利を理解する土台になる

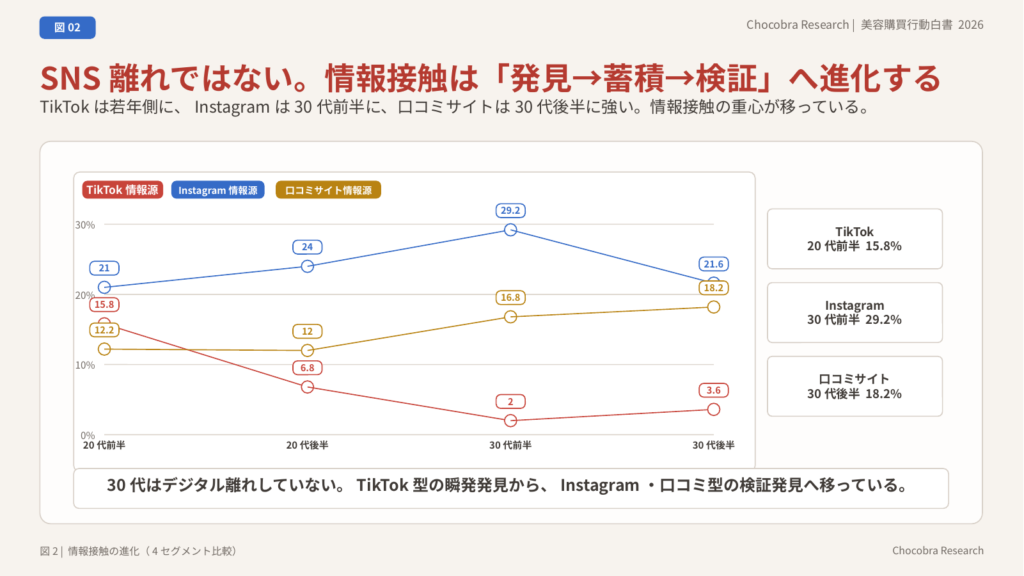

第4章 情報接触の進化

TikTok → Instagram → レビュー

美容市場を語るとき、しばしば「若い世代はSNSで動く」「年齢が上がるとSNSから離れる」といった説明が用いられます。

しかし今回の調査から見えてきたのは、そのような単純な離脱ではありませんでした。

実際に起きているのは、情報接触の重心が段階的に移り変わっていることです。

つまり、TikTokが弱まり、Instagramが強まり、さらにレビューや口コミサイトの存在感が高まるという変化は、SNS離れではなく、発見の仕方と納得の仕方が進化していると捉えるべき現象です。

まず確認したいのは、TikTok、Instagram、レビューサイトは、同じ「情報源」ではあっても、担っている役割が違うということです。

TikTokは、商品との偶発的な遭遇を生みやすい装置です。

まだ明確に欲しいものが決まっていない段階でも、短尺動画の連続の中で商品と出会わせることができる。

そこでは、商品は検索されて見つかるというより、流れてきた情報の中で“発見される”存在です。

このためTikTokが強く機能するのは、購買プロセスの最も上流、すなわち「入口」の部分です。

一方でInstagramは、TikTokとは異なる接触を提供します。

InstagramもSNSではありますが、そこでは短い遭遇だけでなく、投稿の蓄積、保存、比較、プロフィール遷移、関連投稿の閲覧といった、より厚みのある情報接触が起きます。

TikTokが「見つける」ための装置だとすれば、Instagramは「見つけたものを育てる」装置です。

同じ商品であっても、TikTokでは“気になるもの”として入り、Instagramでは“候補として残るもの”へと変わる。

この違いは重要です。

なぜなら、現在の美容購買行動では、認知そのものよりも、認知された後に比較対象として残るかどうかが購買に大きく影響するからです。

さらに、その先にあるのがレビューや口コミサイトです。

ここで起きているのは、単なる追加情報の取得ではありません。

レビューは、発見された商品を「買ってよいもの」に変えるための検証装置です。

TikTokやInstagramでどれだけ魅力的に見えても、価格、使用感、他者評価、効果実感のイメージが伴わなければ、購入にはつながりにくい。

特に20代後半以降では、この検証の工程が明確に強くなります。

つまりレビューは、発見の補助ではなく、意思決定を成立させる最後の橋として機能しているのです。

この3つを並べると、情報接触は次のように整理できます。

TikTokは瞬発的な発見、Instagramは蓄積された比較、レビューは納得のための検証です。

ここで大切なのは、これらが互いに置き換わるのではなく、役割分担していることです。

TikTokがあるからInstagramが不要になるわけではなく、Instagramがあるからレビューが不要になるわけでもありません。

むしろ現在の市場では、これらが連続して接続することで、ひとつの購買回路が成立しています。

この視点に立つと、「SNSが強い」という表現の曖昧さも見えてきます。

SNSが強いと言うとき、多くの場合はTikTokやInstagramといった媒体名の強さが語られます。

しかし本当に重要なのは、媒体そのものではなく、その媒体が購買プロセスのどの段階を担っているかです。

TikTokは入口を強くする。

Instagramは候補化を強くする。

レビューは納得を強くする。

この違いを見ずに「SNS施策を強化する」とだけ言っても、現場では設計が粗くなります。

認知を取りたいのか、比較候補に残したいのか、購入直前の不安を下げたいのかによって、使うべき装置は変わるからです。

この進化は、4セグメントのグラデーションともきれいに接続します。

20代前半では、TikTokのような瞬発発見の力が特に強く働きます。

20代後半では、そこにInstagramやインフルエンサー接触が重なり、発見が熱量へと変わります。

30代前半になると、Instagramを通じた比較や保存がより重要になり、最終的な購入はドラッグストアやECへ分離していきます。

30代後半では、レビューや口コミサイトの比重がさらに高まり、情報接触そのものが検証寄りになります。

つまり、年齢が上がるにつれて「SNSをやめる」のではなく、情報接触の中で上流の偶発性より下流の検証性が強まっていくのです。

この変化は、韓国コスメの強さを理解するうえでも重要です。

韓国コスメは、TikTokやInstagramで新成分や新商品が素早く可視化されやすい。

そのうえでレビューが蓄積され、Qoo10のような専門性の高いチャネルで回収される。

つまり韓国コスメが強いのは、単にSNS映えするからではなく、発見から検証までの接続が速いからです。

逆に、大手総合メーカー型の訴求は、認知の量では優位でも、その後の比較・検証・回収の流れを鋭くつなぎにくい場合があります。

ここに、現在の競争環境の差が現れています。

本章で押さえるべきなのは、情報接触が一枚岩ではないということです。

美容市場では、もはや「どこで知るか」だけを問うだけでは足りません。

重要なのは、その接触が発見なのか、蓄積なのか、検証なのかを見分けることです。

そして、そのどの段階で強いブランドなのかを把握することです。

これを見誤ると、認知だけは取れるが買われない、比較候補には残るが最後に選ばれない、といったズレが起きます。

本章の結論は明確です。

いま起きているのは、SNS離れではありません。

情報接触の役割分化と進化です。

TikTokは発見の装置として、Instagramは蓄積の装置として、レビューは検証の装置として、それぞれの役割を強めながら美容購買を支えています。

したがって、いま必要なのは「どのSNSを使うか」という発想ではなく、どの段階の情報接触を設計するかという発想です。

この視点がなければ、現在の美容市場の変化は表面的な媒体論で終わってしまいます。

本章の要点

- 情報接触の変化は、SNS離れではなく役割分化と進化として読むべきである

- TikTokは瞬発的な発見、Instagramは蓄積された比較、レビューは納得のための検証を担う

- 現在の美容購買は、これら3つの装置が連続して接続することで成立している

- 年齢が上がるほどSNSをやめるのではなく、発見よりも比較・検証の比重が高まる

- 情報接触を媒体名で捉えるのではなく、購買プロセスのどの段階を担うかで捉える必要がある

第5章 韓国コスメの構造モデル

なぜ韓国コスメは“市場を取らずに勝てる”のか

美容市場を観察していると、韓国コスメはしばしば「若年層に強い」「SNSで流行している」「勢いがある」といった言葉で語られます。

これらは表面的には正しいものの、本質を捉えるには十分ではありません。

なぜなら今回の調査から見えてきたのは、韓国コスメが市場全体を均一に制圧しているわけではなく、特定の回路において極めて強く機能しているという構造だったからです。

ここでまず確認すべきなのは、韓国コスメを「人気だから強い」とだけ説明してしまうと、最も重要な部分を見落とすということです。

人気という言葉は、広く薄く支持されている状態を想起させます。

しかし実際には、韓国コスメは全体に同じように浸透しているわけではありません。

強く買う層が存在する一方で、そもそも関心を持たない層も一定規模で存在している。

つまり韓国コスメは、マス市場全体を均一に押さえたというより、一部の高関与層に深く入り込み、その層の中で極めて高い接続率を実現していると見るべきです。

この構造を理解するためには、「韓国コスメが売れている」という結果だけでなく、なぜその回路が成立しているのかを分解する必要があります。

本白書では、その回路を4つの要素に整理します。

すなわち、成分、新しさを試せる価格、SNSでの高速拡散、Qoo10を中心とした回収導線です。

この4つが単独で存在しているのではなく、相互に接続されていることが、韓国コスメの強さの本質です。

第一の要素は、成分ドリブンの訴求です。

韓国コスメが強く反応を取るとき、その中心にはしばしば「何が入っているか」があります。

アゼライン酸、レチノール、ナイアシンアミド、PDRNなど、成分名そのものが関心の入口になりやすい。

これは単に成分が優れているという話ではありません。

重要なのは、商品理解の軸が非常に明快になることです。

「これが入っているから気になる」「これが話題だから試したい」という形で、商品に触れる理由が最初から言語化されている。

この明快さは、発見の瞬間に強いです。

とくにSNS上では、複雑なブランドの歴史や抽象的な世界観よりも、何がどう効きそうかが一言で伝わることが、接触効率を大きく高めます。

第二の要素は、試せる価格です。

韓国コスメの強さは、単純な安売りとは少し違います。

本質は「安い」ことより、「試してもよいと思える価格帯」にあると考えるべきです。

新しい成分や新しいカテゴリの商品は、本来であればハードルが高い。

しかし、それが比較的手を出しやすい価格で提示されることで、関心が購入へと接続しやすくなります。

この点は、若年層のコスパ志向とも整合的です。

ただしここで重要なのは、価格だけで売れているわけではないということです。

価格はあくまで、発見された商品に対して「試す理由」を補強する装置です。

成分や話題性だけでは不安が残るが、そこに試しやすい価格が加わることで、購入の心理的抵抗が下がる。

つまり価格は、関心を行動へ押し出す触媒として働いています。

第三の要素は、SNSでの高速拡散です。

韓国コスメは、成分ドリブンの商品設計と相性のよい形で、TikTokやInstagramに乗りやすい。

ビジュアルのわかりやすさ、使用感の見せやすさ、成分名のキャッチーさ、短い言葉で切り取れる訴求点。

これらが組み合わさることで、商品の存在が一気に可視化されます。

ここで大切なのは、SNSが購買を完結させているのではなく、発見と関心形成の速度を極端に高めているということです。

新しい成分が話題になり、使用レビューが出回り、比較投稿が増え、商品名が繰り返し視界に入る。

こうして「気になる」が短期間で厚みを持つようになります。

韓国コスメの強みは、単にSNSで目立つことではなく、この視認回数の蓄積速度にあります。

そして第四の要素が、Qoo10を中心とした回収導線です。

ここが極めて重要です。

どれだけ発見されても、どれだけ話題化しても、最終的に買いやすい場所がなければ回路は閉じません。

韓国コスメは、その回収地点としてQoo10との親和性が高い。

Qoo10は単なるECサイトではなく、トレンド商品を試すための場、レビューを見ながら比較する場、韓国コスメを探しに行く場として機能しています。

つまり、SNSで形成された関心が、そのまま熱を失わずに移動しやすい構造がある。

この点が非常に大きい。

一般的な市場では、発見の場と購入の場が離れすぎると、その間に関心が冷えます。

しかし韓国コスメの回路では、発見→比較→購入が比較的短い距離でつながっているため、高関与層の熱が落ちにくいのです。

この4要素を並べると、韓国コスメの構造は次のように整理できます。

成分が関心の入口をつくり、価格が試す理由を与え、SNSが視認を高速化し、Qoo10が熱を冷やさずに回収する。

そして、購入後にはレビューが蓄積され、そのレビューが次の発見の精度を上げる。

つまりこれは、単発のヒットモデルではなく、高速循環型の購買モデルです。

市場全体を押さえなくても、高関与層の中でこの循環を強く回せれば、十分に存在感を高めることができる。

ここに、韓国コスメが「市場を取らずに勝てる」理由があります。

このモデルの重要な点は、広く浅く届く必要がないことです。

従来型の大手総合メーカーは、一定規模以上の売上を支えるために、できるだけ多くの層に嫌われない訴求を行う必要があります。

しかし韓国コスメ型のモデルは、全員に理解されなくても成立します。

むしろ、一部の層に深く理解され、強く選ばれることの方が重要です。

この違いが、現在の市場競争において決定的です。

全方位に届く代わりにどこにも強く刺さらない設計より、対象を絞ってでも発見から回収まで一気通貫でつなぐ設計の方が、現在の環境では強い。

韓国コスメの伸長は、そのことを最もわかりやすく示しています。

ただし、ここで誤解してはならないのは、韓国コスメが「万人向けの正解」になったわけではないということです。

関心を持たない層、日常消費を重視する層、ブランドの継続性や安心感を重視する層も当然存在します。

だからこそ本白書は、韓国コスメを“市場全体の勝者”としてではなく、新しい購買回路に最も適応したプレイヤーとして位置づけます。

それは、シェアの大小だけで評価するのではなく、市場構造のどこを押さえたかで評価するということでもあります。

この章で本当に重要なのは、韓国コスメを称賛することではありません。

重要なのは、韓国コスメが何をしたときに強くなるのかを構造として捉えることです。

新しい成分をわかりやすく提示し、試せる価格に置き、SNSで高速に可視化し、専門性の高いチャネルで回収する。

この構造は、韓国コスメだけに固有のものではありません。

今後、あらゆる美容ブランドが向き合わなければならない「新しい勝ち筋」の原型です。

本章の結論は明確です。

韓国コスメは、全員に薄く広がるマストレンドとして強いのではありません。

成分・価格・拡散・回収が高速で接続された回路の中で、高関与層に深く刺さることによって強いのです。

したがって、韓国コスメの伸長を理解するには、「人気」や「SNS映え」といった表現では足りません。

必要なのは、どの購買回路をどれだけ短く、強く、速く回しているかを見ることです。

そこにこそ、現在の市場変化の本質があります。

本章の要点

- 韓国コスメは市場全体を均一に取ったのではなく、高関与層に深く浸透している

- 強さの中核には、成分、新しさを試せる価格、SNSでの高速拡散、Qoo10での回収導線がある

- これら4要素は独立ではなく、高速循環型の購買モデルとして接続している

- 韓国コスメが取ったのはシェアだけではなく、「発見→納得→購入」の回路そのものである

- このモデルは韓国コスメ固有の現象ではなく、今後の美容市場全体の勝ち筋を示している

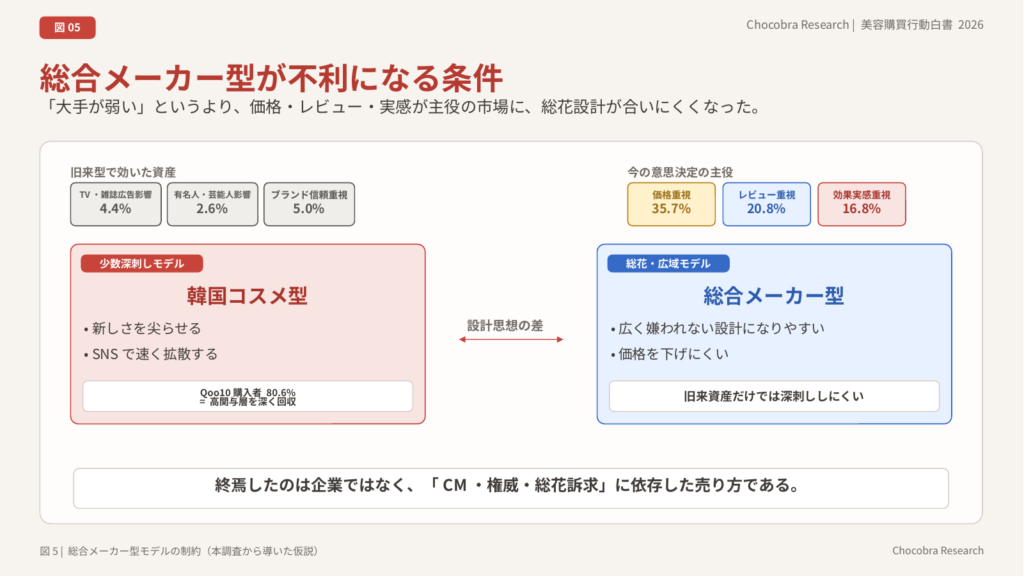

第6章 総合メーカー型モデルの構造的限界

なぜ大手は“弱くなった”のではなく“不利になった”のか

ここまで見てきた通り、現在の美容市場では、情報接触、関心形成、意思決定、購買チャネルが一体ではなく、分岐した回路として機能しています。

この構造変化の中で、韓国コスメ型のモデルが高関与層に深く刺さりやすくなっている一方、総合メーカー型のモデルは相対的に不利な立場に置かれています。

ここで重要なのは、その不利を「大手が弱くなった」「商品力が落ちた」といった単純な説明で片づけないことです。

本章で扱うのは、企業の優劣ではなく、売り方の構造が市場の変化に合っているかどうかという問題です。

大手総合メーカーは、長い時間をかけて、強いブランド資産、研究開発力、チャネル展開力、広告投資力を蓄積してきました。

本来であれば、これらは圧倒的な競争優位です。

幅広い顧客に信頼され、商品カテゴリーを横断して展開し、マス認知を一気に取ることができる。

従来の市場構造では、この総合力こそが強さの源泉でした。

しかし現在の20〜30代市場では、その総合力がそのまま深い刺さりにつながるとは限りません。

なぜなら、いま市場で起きているのは「広く知られること」の価値低下ではなく、広く知られた後に、どの回路で納得されるかがより重要になったという変化だからです。

総合メーカー型モデルの第一の制約は、全方位性を捨てにくいことです。

大手ブランドは、ある一部の高関与層だけを取りに行くことが難しい。

年齢、所得、ライフステージ、チャネル、カテゴリーを横断して一定以上の売上を支える必要があるため、メッセージはどうしても広く届くように設計されます。

ここで生じるのが、訴求の総花化です。

尖らせれば一部には深く刺さるかもしれないが、別の層には外れる可能性がある。

そのリスクを避けようとすると、結果として「誰にでも理解できるが、誰かにとって切実ではない」表現になりやすい。

この構造は、発見から納得までの距離が短く、明快な理由で選ばれやすい現在の市場において、明らかに不利です。

第二の制約は、ブランド毀損リスクを強く意識せざるを得ないことです。

総合メーカーは、単に一商品の売上だけでなく、ブランド全体の信頼、過去から積み上げてきたイメージ、既存顧客との関係を同時に守らなければなりません。

このため、訴求は慎重になりやすい。

たとえば、新しい成分を強く押し出す、価格を大胆に下げる、特定チャネルに振り切る、一部のトレンド文脈に強く寄せる、といった施策は、短期的な反応を取りやすい一方で、既存のブランド文脈と衝突する可能性があります。

結果として、大手は常に「攻めた方が刺さるかもしれないが、攻めすぎると全体を傷つけるかもしれない」という制約の中に置かれます。

これは、軽量な新興ブランドには存在しにくい制約です。

つまり総合メーカーは、単純に意思決定が遅いのではなく、守るべきものの多さゆえに、構造的に動きが重くなるのです。

第三の制約は、レガシーコストの存在です。

ここでいうレガシーコストとは、単に固定費が重いという意味ではありません。

既存ブランド群、既存流通、営業体制、販促慣行、価格レンジ、組織上の承認フローなど、過去の成功を支えてきた仕組み全体が、現在の市場では機動性の制約として作用することを指します。

新しい成分を素早く打ち出し、試しやすい価格で投入し、SNSで反応を見ながら微調整する。

こうした動きは、高速循環型の市場には適していますが、総合メーカー型の体制では簡単ではありません。

商品企画、ブランド整合性、流通調整、価格設定、社内合意といった複数の工程を経るため、どうしても速度が落ちる。

そして現在の20〜30代市場では、この速度差そのものが競争差として表れます。

第四の制約は、チャネルごとの役割分化に対して、設計が分散しやすいことです。

本白書で繰り返し確認してきた通り、いまの美容市場では、TikTokは発見、Instagramは比較候補化、レビューは納得、Qoo10はトレンド回収、ドラッグストアは日常回収、ECは比較購買、といった役割分担が進んでいます。

このとき重要なのは、各接点がバラバラに存在することではなく、接続されていることです。

韓国コスメ型のモデルが強いのは、発見から回収までの流れが短く、一貫した理由でつながっているからです。

一方、総合メーカー型モデルは、チャネル数が多いこと自体は強みでも、各チャネルに異なる役割を持たせながら、一つの尖った購買回路として統合するのが難しい。

結果として、認知は取れているのに比較候補として残らない、好意度はあるのに購入理由が弱い、店頭では見かけるがSNSでは熱が乗らない、といったズレが起きやすくなります。

第五の制約は、価値訴求の抽象度が上がりやすいことです。

総合メーカー型ブランドは、信頼、歴史、品質、安心感、世界観といった抽象価値を強く持っています。

これらは本来重要ですし、長期的なブランド形成には不可欠です。

しかし現在の20〜30代市場では、抽象価値だけでは購入の最後の一押しになりにくい。

調査で強く出ているのは、価格、レビュー、効果実感といった、より具体的な判断根拠です。

つまり「よさそう」「信頼できそう」だけでは足りず、「何が入っていて、どのくらい試しやすく、誰がどう評価しているのか」が必要になります。

総合メーカーが不利になるのは、抽象価値を持っているからではなく、抽象価値を具体的な購入理由に変換する難度が上がっているからです。

ここで改めて明確にしておきたいのは、これは大手ブランドの価値が失われたという話ではないということです。

むしろ逆です。

品質管理、研究開発、長期的な信頼、カテゴリー横断の展開力といった総合メーカーの強みは依然として大きい。

ただし、現在の20〜30代市場では、その強みがそのまま購買回路の強さにならない。

いま必要とされているのは、「よいブランドであること」よりも、「発見から納得までが短く、わかりやすく接続されていること」だからです。

この意味で、総合メーカー型モデルは能力不足なのではなく、構造変化に対して重たいモデルになっていると表現する方が正確です。

この章で見てきた構造は、韓国コスメ型モデルとの対比によってさらに鮮明になります。

韓国コスメ型モデルは、全員に届く必要がない。

一部の高関与層に対して、成分、価格、SNS、Qoo10を一気通貫でつなげれば成立します。

その結果、対象は狭くても、刺さり方は深い。

これに対して総合メーカー型モデルは、広く届く代わりに、一つの回路に極端に最適化しにくい。

つまり両者の差は、商品力の差というより、市場のどの構造に最適化しているかの差です。

現在の20〜30代市場では、後者より前者の方が強く見えやすい。

それは、大手が劣っているからではなく、市場が「深く刺さる回路」を高く評価する状態に移っているからです。

さらに言えば、総合メーカー型モデルの難しさは、成功条件が一つではないことにもあります。

20代前半には発見が必要で、20代後半には熱量への接続が必要で、30代前半には比較と選別に耐える理由が必要で、30代後半には自己判断に耐える納得が必要になる。

この全てに同時対応しようとすればするほど、訴求は均され、鋭さを失いやすい。

したがって大手が直面しているのは、「いまの若年層に届かない」というより、市場が複数の回路に分かれたことで、従来型の一括設計が効きにくくなっているという問題です。

ここに、現在の競争環境の本質があります。

本章の結論は明確です。

総合メーカー型モデルは、弱くなったのではありません。

広く取りに行くこと、ブランドを守ること、既存構造を維持すること、そのすべてが現在の市場では構造的な重さになりやすいのです。

したがって、いま起きている変化を「大手の衰退」とだけ捉えるのは不十分です。

より正確に言えば、終焉しつつあるのは、総合力を背景にした旧来型の売り方であり、市場が評価し始めているのは、発見から納得、回収までを短く深くつなぐ設計です。

この視点なしに、韓国コスメの伸長も、大手ブランドの苦戦も、正しく理解することはできません。

本章の要点

- 総合メーカー型モデルが不利なのは、商品力の不足ではなく、売り方の構造が現在の市場に合いにくくなっているためである

- 全方位性、ブランド毀損リスク、レガシーコストが、尖った訴求や高速な市場対応を難しくする

- 各チャネルの役割分化が進む中で、発見から回収までを一つの強い回路として統合しにくい

- 抽象的なブランド価値だけでは、価格・レビュー・効果実感を重視する20〜30代市場で購入理由になりにくい

- 大手が弱くなったのではなく、市場が「深く刺さる回路」を評価する構造へ移ったことが本質である

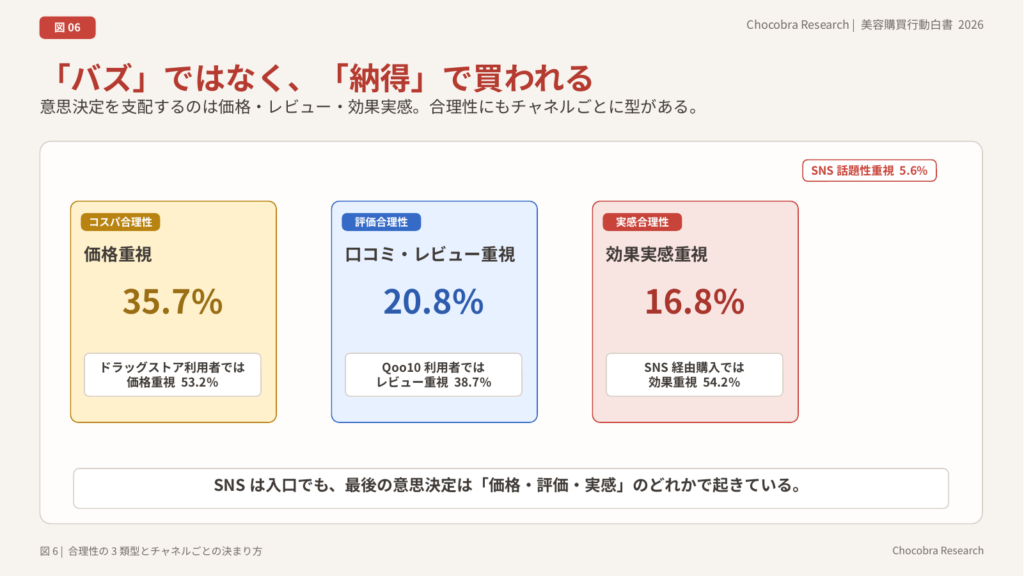

第7章 意思決定構造の変化

“バズ”から“納得”へ

ここまで見てきたように、現在の美容市場では、情報接触の段階と購買の段階が一体ではなくなっています。

TikTokやInstagramは依然として強い。しかし、その強さは主として「見つけさせる力」にあります。

一方、実際に購入するかどうかは、別の基準によって決まっています。

この章で扱うのは、その基準、すなわち意思決定の構造そのものがどう変わったのかです。

従来、美容市場では「話題になれば売れる」「バズれば動く」といった見方が強くありました。

たしかに、話題性は認知を押し上げますし、短期間で市場の可視性を高める力を持っています。

しかし今回の調査から見えてきたのは、20〜30代女性が実際の購入段階で重視しているのは、話題そのものではなく、その商品を買ってよいと判断できる根拠だということでした。

つまり、いま起きている変化は「感覚的な市場」から「理性的な市場」への単純な移行ではありません。

より正確に言えば、感覚で発見し、理屈で納得して買う市場への移行です。

この変化を象徴しているのが、購入時に重視される要素の中身です。

20〜30代の美容購買では、価格、口コミ・レビュー、効果実感といった要素が強い重みを持っています。

これらはいずれも、単なる印象ではなく、購入を正当化するための判断材料です。

価格は「この金額なら試してよい」と思わせる根拠であり、レビューは「他人も悪くないと言っている」という社会的な裏づけであり、効果実感は「自分にも意味がありそうだ」と感じさせる個人的な納得です。

つまり、現在の市場で購買を成立させているのは、ブランドの大きさや話題の派手さよりも、自分なりに買う理由を説明できるかどうかなのです。

ここで重要なのは、「納得」が一種類ではないという点です。

多くの議論では、合理的に選ぶと言うと、価格を比べて安いものを選ぶような単純な行動が想定されがちです。

しかし美容購買における合理性は、もっと複雑です。

本白書では、それを大きく3つの型に整理します。

すなわち、コスパ合理性、評価合理性、実感合理性です。

第一の型は、コスパ合理性です。

これは、支払う価格に対して得られる価値が見合っているかどうかを重視する判断です。

ドラッグストアでの日常購買や、継続使用を前提にした商品選択では、この合理性が強く働きやすい。

ここで見られているのは、単なる安さではありません。

続けられるか、無駄がないか、期待外れでも大きな損失にならないか。

つまりコスパ合理性とは、生活の中に商品を無理なく収められるかを判断するロジックです。

とくに30代前半以降でこの合理性が強く見えるのは、商品が話題かどうか以上に、自分の生活に適合するかが重要になるからです。

第二の型は、評価合理性です。

これは、他者のレビューや口コミ、比較情報を通じて、「選んでも大きく外さない」と判断するロジックです。

Qoo10やECに強く結びつきやすいのがこの型です。

ここで重視されるのは、自分だけの感覚ではなく、他者の経験がどれだけ蓄積されているかです。

レビュー数、星評価、比較記事、使用感の共有、SNS上の感想。

こうした他者の声は、商品理解を補完するだけでなく、購買の不安を下げる機能を持ちます。

とくに新しい成分や新しいブランドに接触したとき、この評価合理性は強く働きます。

韓国コスメ型モデルが強いのも、単に話題化するからではなく、その話題がレビューの蓄積と接続しているからです。

第三の型は、実感合理性です。

これは、「自分に効きそうか」「自分の悩みに意味がありそうか」という感覚を根拠にする判断です。

一見すると主観的ですが、これも十分に合理的です。

なぜなら美容商品は、どれほど価格が妥当でも、どれほどレビューが良くても、最終的には「自分に使う意味」を感じられなければ買われにくいからです。

ここで必要なのは、成分の説明、悩みとの接続、使用イメージ、ビフォーアフター的な想像可能性です。

実感合理性は、感情的な衝動とは違います。

むしろ、「自分にとって買う意味がある」と判断できることによって、購入を成立させる理屈です。

SNSで見つけた商品が、その後の比較やレビュー確認を経てもなお買われるのは、この実感合理性まで届いたときです。

この3つの合理性は、互いに排他的ではありません。

むしろ多くの場合、複数が重なっています。

たとえば、価格が試しやすく、レビューも良く、自分の悩みにも合いそうであれば、その商品は強い。

逆にどれか一つだけでは不十分なこともあります。

話題性があっても価格が高すぎれば動かない。

価格が安くてもレビューが弱ければ不安が残る。

レビューが良くても、自分の悩みに接続しなければ候補から落ちる。

つまり、現在の美容市場における意思決定は、単一の基準ではなく、複数の納得が一定水準を超えたときに成立するのです。

ここで改めて重要になるのが、SNSの位置づけです。

SNSは確かに強い。

しかし、それは購買を完結させるからではなく、意思決定に必要な材料を集める起点になるからです。

TikTokで認知し、Instagramで比較候補として保持し、レビューで検証し、最後に価格や実感と照らして判断する。

この流れを見れば明らかなように、SNSは意思決定の代替ではありません。

むしろ現在の市場では、SNSの後に何を置くかが決定的に重要です。

ここを設計できていないブランドは、どれだけ話題を取っても売上に変換しにくい。

逆にここを設計できているブランドは、大きなマス認知がなくても着実に売れます。

この変化は、ブランド間競争の構造も変えています。

従来型の大手総合メーカーは、信頼や安心感といった抽象価値で強かった。

しかし現在の20〜30代市場では、その抽象価値を、価格、レビュー、効果実感といった具体的な購入理由に翻訳しなければなりません。

一方、韓国コスメ型のモデルは、最初から「何が入っている」「どの悩みに向く」「価格はこのくらい」「レビューはこう」といった具体情報を軸に組み立てられやすい。

そのため、発見から納得までの距離が短くなりやすいのです。

ここでも差を生んでいるのは、ブランドの歴史ではなく、納得の構造をどれだけ短くつなげているかです。

本章で見えてくるのは、現在の美容市場が「バズの市場」ではなく、「納得の市場」へ移行しているということです。

ただしここでいう納得は、地味で保守的な意思決定を意味しません。

トレンドを追うことも、新しい成分を試すことも、SNSで見つけた商品に惹かれることも、すべて起きています。

しかし、その先で購入を成立させるのは、話題性ではなく、「買ってもよい」と自分を納得させる材料です。

この構造が理解できないと、いまの市場を「流行に振り回される市場」と誤読してしまいます。

実際には逆で、現在の消費者は、流行を入口にしながらも、最後はかなり構造的に判断しています。

本章の結論は明確です。

いまの美容購買を動かしているのは、バズそのものではありません。

価格、評価、実感という複数の合理性を通じて成立する納得です。

したがって、これからのブランド設計で問われるのは、「どれだけ話題化できるか」ではなく、「どの合理性に対して、どんな根拠を与えられるか」です。

購買は感情で始まることがあっても、成立するのは納得があるときです。

この前提に立ったとき、現在の美容市場ははじめて正しく見えてきます。

本章の要点

- 現在の美容市場は「バズで売れる市場」ではなく、「納得で売れる市場」へ移行している

- 購入を成立させる合理性は、コスパ合理性・評価合理性・実感合理性の3類型に整理できる

- 価格、レビュー、効果実感は、それぞれ異なる形で購入理由を支える

- SNSは意思決定を代替するのではなく、納得形成の起点として機能している

- ブランド間の差は、話題の大きさよりも、発見から納得までをどれだけ短くつなげるかで生まれる

第8章 購買チャネルの再定義

場所ではなく消費モードで捉える

美容商品がどこで買われるのかを考えるとき、従来はオンラインかオフラインか、ECか店頭か、といった分類がよく用いられてきました。

もちろんその区分にも意味はあります。しかし今回の調査を通じて見えてきたのは、現在の美容購買を理解するうえで本当に重要なのは、販売場所そのものよりも、その場所がどのような消費モードを担っているかだということでした。

つまり、購買チャネルは単なる売り場ではなく、消費者がどのような気分で、どのような目的で、どのような納得のもとに購入しているかを映し出す装置になっています。

この視点に立つと、Qoo10、ドラッグストア、一般EC、ブランド公式サイトは、それぞれ別の役割を持っていることが分かります。

同じ「購入」でも、その中身は一つではありません。

新しいものを試したいとき、普段使いを補充したいとき、比較して失敗を避けたいとき、ブランドへの信頼を前提に買いたいときでは、選ばれるチャネルも違ってきます。

したがって、購買チャネルを単なる分布として見るのではなく、どういう消費を成立させる場なのかとして読み直す必要があります。

まずQoo10です。

Qoo10の特徴は、トレンドと結びついた探索的な消費が起きやすいことにあります。

ここでは、まだ日常に組み込まれていない商品、最近話題になった成分、SNSで見かけた新しいブランドなどが、比較的自然に購入対象になります。

これは、Qoo10が単にECであるからではありません。

価格訴求、レビュー蓄積、商品ラインナップ、韓国コスメとの親和性といった要素が重なり、「新しいものを試してみる場所」として認識されているからです。

言い換えれば、Qoo10はトレンド消費の回収地点です。

発見と関心が十分に形成されたあと、その熱量を冷やさずに購入へ接続しやすい。

このためQoo10は、情報接触から購買までの距離を短くしやすいチャネルだと考えられます。

一方でドラッグストアは、まったく異なる役割を担っています。

ドラッグストアは、商品を発見する場所でもありますが、それ以上に、日常的な実用消費を安定して回す場所です。

ここでは、派手な話題性よりも、継続性、安心感、価格の納得感、手に取りやすさが重要になります。

ドラッグストアで買われる商品は、多くの場合「試すための一回」ではなく、「続けることを前提にした選択」に近い。

だからこそ、コスパ合理性との相性が強い。

この場では、SNSで見たかどうかよりも、今の自分の生活に自然に入るか、買い足しやすいか、失敗したときの痛みが小さいかが効いてきます。

つまりドラッグストアは、日常消費の維持装置として機能しているのです。

一般EC、特にAmazonや楽天市場のような場は、その中間に位置します。

これらのチャネルでは、トレンド性よりも、比較購買の色が強く出やすい。

商品を能動的に探し、レビューを見比べ、価格差や仕様差を確認しながら選ぶ。

ここで重要なのは、購入の前に比較工程が明確に存在することです。

ドラッグストアのように生活導線の中で自然に手に取るのではなく、Qoo10のようにトレンド熱量のまま買うのでもない。

むしろ、いったん検索し、並べて見て、外しにくいものを選ぶ。

この意味で一般ECは、比較消費の中核チャネルです。

とくに30代前半以降でこの性格が強まるのは、選別や検証の工程が重くなっていることと整合的です。

ブランド公式サイトも見逃せません。

比率としては大きくなくても、意味としては重要です。

ブランド公式サイトでの購入は、単にその場で決済したということ以上に、ブランドに対する一定の信頼と納得がすでに成立していることを示します。

ここでは価格比較よりも、安心感、正規性、継続購入、ブランド体験の一貫性が効きやすい。

つまり公式サイトは、最も深い納得の回収地点になりやすいのです。

現時点ではマスを取るチャネルというより、信頼が十分に積み上がったときに成立するチャネルと見る方が正確です。

このように見ると、チャネルごとの違いは、単なる場所の違いではありません。

Qoo10は試すための場所、ドラッグストアは続けるための場所、一般ECは比較するための場所、公式サイトは信頼のうえで回収する場所です。

つまり各チャネルは、異なる消費モードに対応している。

そして消費者は、常に一つのモードで動いているわけではなく、目的や商品カテゴリに応じて、これらを切り替えています。

ここで非常に重要なのは、同じ人の中に複数の消費モードが共存しているという点です。

たとえば、新しい美容液を試すときはQoo10を使うが、普段の洗顔料や日焼け止めはドラッグストアで買う、あるいは気になる商品をAmazonで比較し、気に入ったら公式サイトの定期購入に移る、といった行動は十分に起こりえます。

つまり市場は、「Qoo10ユーザー」「ドラッグストアユーザー」のように人を固定的に分類するより、その時々でどのモードに入っているかで見る方が実態に近いのです。

この見方に立つと、消費者理解は一気に立体的になります。

同じ消費者でも、試すとき、続けるとき、比較するときで、別の人格のように振る舞うからです。

この構造は、韓国コスメ型モデルの強さとも深く関係しています。

韓国コスメは、試したい、話題に触れたい、新しい成分を取り入れたいというモードと非常に相性がよい。

そのためQoo10のようなトレンド回収チャネルで強くなりやすい。

一方で、日常の継続消費や生活導線の中での安定選択となると、ドラッグストア的なモードが優位になります。

ここに、大手総合メーカーが相対的に強みを持ちやすい領域もあります。

ただし問題は、その日常モードだけでは現在の市場全体を取りきれないことです。

今の20〜30代市場では、試す消費と続ける消費の両方が存在し、その間に比較消費や信頼消費も挟まっています。

つまりブランド側は、一つのチャネル最適化ではなく、どのモードで接点を作り、どのモードで回収するのかを設計しなければならないのです。

この章で押さえておきたいのは、チャネル戦略が販売先の選定にとどまらないということです。

どこに商品を置くかではなく、そのチャネルでどんな意味の購買が起きるのかを理解しない限り、売り方はずれます。

Qoo10に置いたのに日常商品のように見せてしまう、ドラッグストアで売るのにトレンド品のような見せ方しかしない、一般ECで比較されることを前提にしない。

こうしたズレは、現在の市場ではそのまま失速につながります。

逆に、チャネルごとの役割を正しく理解すれば、同じ商品でも見せ方や訴求の重心を変えることで、はるかに強い回路を作ることができます。

本章の結論は明確です。

購買チャネルは、単なる場所ではありません。

それぞれ異なる消費モードを担う装置です。

Qoo10はトレンドを試す場であり、ドラッグストアは日常を回す場であり、一般ECは比較して納得する場であり、公式サイトは信頼の上で回収する場です。

したがって、これからのチャネル戦略で必要なのは「どこで売るか」ではなく、「どの消費モードに対して何を成立させるか」という発想です。

この視点に立ったとき、チャネルは単なる流通ではなく、購買回路の一部として初めて意味を持ちます。

本章の要点

- 購買チャネルは場所の違いではなく、消費モードの違いとして捉えるべきである

- Qoo10はトレンド消費、ドラッグストアは日常消費、一般ECは比較消費、公式サイトは信頼消費の回収地点として機能しやすい

- 消費者は固定的なチャネル属性を持つのではなく、目的に応じて複数のモードを切り替えている

- チャネル戦略は販売先の選定ではなく、その場で何の消費を成立させるかの設計である

- 今後の美容市場では、発見・納得・回収をどの消費モードでつなぐかがより重要になる

第9章 クロス分析で見る分断の正体

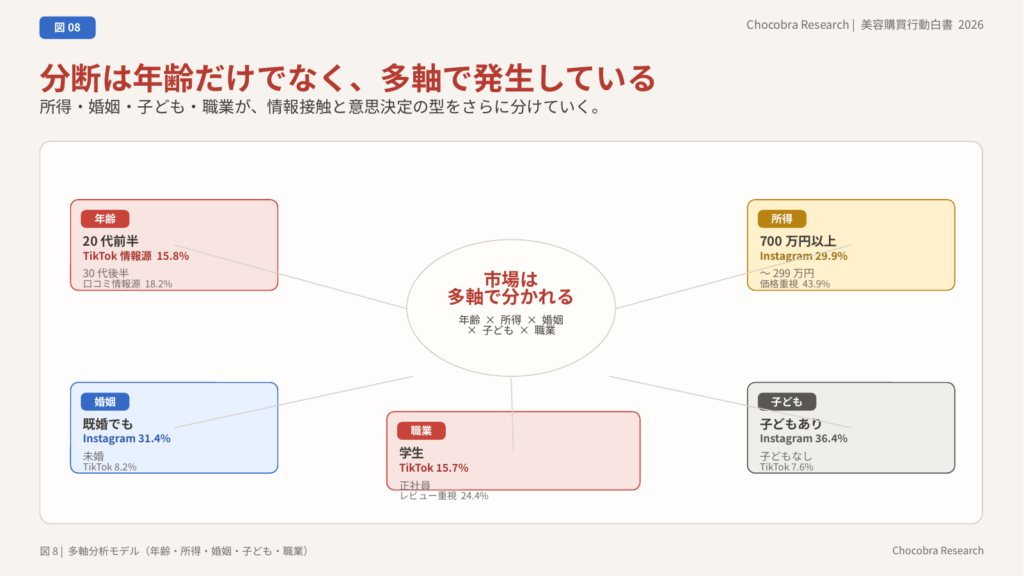

分断は“年齢”ではなく“多軸”で発生している

ここまでの章では、20代前半から30代後半にかけての連続構造、情報接触の進化、韓国コスメの深刺しモデル、総合メーカー型モデルの不利、そして購買チャネルの役割分化を見てきました。

しかし、ここで一つ強く確認しておく必要があります。

それは、これらの違いが年齢だけで発生しているわけではないということです。

世代グラデーションはたしかに重要です。

20代前半は発見主導、20代後半は熱量主導、30代前半は選別主導、30代後半は検証主導という重心移動は、市場を理解するうえで強い軸になります。

ただし、実際の市場はそれだけでは説明しきれません。

同じ30代前半でも、誰もが同じようにInstagramで比較し、同じようにドラッグストアで買うわけではない。

同じ20代後半でも、全員が韓国コスメに高関与なわけではない。

このズレを生んでいるのが、年齢以外の複数の軸です。

本章では、その多軸構造を整理します。

まず明確なのは、年収によって“どこまで探索できるか”が変わるということです。

美容購買は、単に必要なものを補充するだけの行動ではありません。

新しい成分を試す、今まで使ったことのないカテゴリに入る、少し高い商品を比較対象に入れる、といった探索行動が一定の比重を持っています。

この探索行動には、当然ながら可処分所得の余裕が影響します。

クロス分析では、低年収層ほど日常消費寄りの選択が強くなりやすく、価格に対する感度も高い。

一方で高年収層では、情報接触の幅が広く、比較対象に乗る商品数も増えやすく、韓国コスメのようなトレンド文脈への接続も相対的に強まりやすい。

ここで重要なのは、年収が高いほど単純に高価格商品を買う、という話ではないことです。

本質は、探索できる市場の広さが変わることにあります。

つまり年収差は、買うものの違いだけでなく、最初から検討に入る市場の大きさそのものを変えているのです。

次に重要なのが、婚姻と子どもの有無が、リスクの取り方を変えるという点です。

一般に、未婚層の方が新しいものに積極的で、既婚層や子どもあり層の方が保守的だと単純化されがちです。

しかし今回のクロス分析では、そこまで単純ではありませんでした。

既婚層や子どもあり層でも、Instagramを中心としたSNS接触は十分に強く、情報インフラとしてのSNSは保たれています。

つまり、ライフステージが進んだからといって、情報源が旧メディアに戻るわけではない。

変わるのは、接触後の判断の組み立て方です。

未婚層では新しさや話題性への感度が高く出やすい一方、既婚層や子どもあり層では、継続可能性、失敗しにくさ、安心して買えることの重みが増しやすい。

これは「トレンドを見ない」のではなく、トレンドを見た上で、選別の条件が厳しくなるということです。

したがってライフステージは、情報接触を切り替える軸というより、納得の閾値を変える軸として理解する方が正確です。

さらに、職業は情報との向き合い方を変える軸です。

正社員、パート・アルバイト、専業主婦、無職などで違いが出るのは、単に収入だけではありません。

時間の使い方、平日と休日のリズム、移動の有無、他者との接触機会、情報を見るタイミングが違う。

その結果、同じInstagram利用でも、流し見なのか、保存・比較まで行くのか、レビュー確認まで入るのかが変わります。

たとえば、時間的制約が強い層では、候補の数を増やしすぎず、比較コストの低い選択が好まれやすい。

逆に情報探索に時間をかけられる層では、レビュー比較や商品横断的な選別が起きやすい。

職業差はしばしば見落とされますが、実際には情報接触から意思決定までの深さを左右する重要な軸です。

住居形態や生活環境も無視できません。

たとえば、都市部でドラッグストアやバラエティショップへのアクセスが高い層と、EC依存度が上がりやすい層では、同じ商品でも最終的な回収チャネルが変わります。

ただし、この違いも単なる利便性だけで説明するのは不十分です。

店頭接点が強い環境では、実物確認や即時購入の安心感が意思決定に入りやすい。

一方、EC依存度が高い環境では、レビューと比較の重みが増します。

つまり生活環境は、チャネル選択を通じて、どの合理性が前面に出るかを変えているのです。

ここで重要なのは、こうした属性軸が、それぞれ独立して存在しているわけではないことです。

年齢、年収、婚姻、子ども、職業、生活環境は、常に重なり合っています。

30代前半・既婚・子どもあり・中所得・正社員という組み合わせと、30代前半・未婚・高所得・情報探索時間が長い層とでは、同じ「30代前半」でも購買回路の性質はかなり違ってくる。

ここで初めて、前章まで見てきた世代グラデーションが、個人ごとに異なる濃さで現れていることが分かります。

市場が複雑に見えるのは当然です。

なぜなら、ひとつの軸で分かれているのではなく、複数の軸が重なって回路の強弱を変えているからです。

さらに、属性だけを見ていては不十分です。

本当に市場の輪郭が鮮明になるのは、行動同士を掛け合わせたときです。

たとえば、TikTok接触者の全員が同じように購入するわけではありません。

しかし、TikTok接触 × 韓国コスメ高関与 × Qoo10利用という組み合わせを見ると、発見から回収までの高速回路が見えてきます。

同様に、Instagram接触 × レビュー重視 × ドラッグストア利用では、比較して納得し、生活導線の中で回収する回路が見えてきます。

また、口コミサイト接触 × 効果実感重視 × 一般EC利用では、検証性の高い選別回路が強く出ます。

つまり、市場の本質は「どの属性の人が多いか」だけではなく、どの行動がどの行動を呼び込み、どの回路を形成しているかにあります。

ここで改めて確認できるのは、分断という言葉の意味です。

分断というと、別々の集団がはっきり分かれている状態を想像しがちです。

しかし本白書で見ている分断は、もっと立体的です。

一つの軸で二分されるのではなく、複数の軸の掛け算によって、異なる濃度の回路がいくつも立ち上がっている状態です。

だからこそ、「平均的な20代」「平均的な30代」を作ろうとすると、実態から遠ざかります。

平均値は全体をならしますが、市場を動かしているのはしばしば偏りです。

韓国コスメ高関与層が重要なのも、レビュー重視層が意思決定を支えているのも、その偏りが特定の回路を強くしているからです。

この見方は、マーケティング実務にとって決定的に重要です。

もし市場を年齢だけで切れば、「20代向けSNS施策」「30代向け信頼訴求」といった粗い設計になりやすい。

しかし実際には、20代の中にも価格合理性が強い層があり、30代の中にもトレンドへの高関与層がある。

既婚でもInstagram中心の情報接触は十分に起きているし、未婚でもレビューと比較を重視する層は当然存在する。

したがって必要なのは、属性だけで人を切ることではなく、属性がどの回路を強めるのかを読むことです。

年齢は入口の重心を変え、年収は探索範囲を変え、婚姻や子どもは納得の閾値を変え、職業は情報処理の深さを変える。

この組み合わせで初めて、実際の購買回路が立ち上がります。

本章の結論は明確です。

美容市場の分断は、年齢差だけで説明できるものではありません。

年齢、年収、ライフステージ、職業、生活環境、そして行動同士の接続が重なり合うことで、多軸的に発生しているのです。

したがって市場を正しく捉えるには、「誰が多いか」ではなく、「どの軸がどの回路を強くしているか」を見る必要があります。

ここに立たなければ、分断市場はただ複雑に見えるだけで終わります。

しかしこの視点に立てば、複雑さは設計可能な構造へと変わります。

本章の要点

- 分断は年齢だけでなく、年収、婚姻、子どもの有無、職業、生活環境など複数の軸で発生している

- 年収は探索できる市場の広さを変え、ライフステージは納得の閾値を変え、職業は情報処理の深さを変える

- 既婚・子どもあり層でもSNS接触は維持されており、変わるのは情報源よりも判断条件である

- 本質は属性差そのものではなく、属性がどの購買回路を強めるかにある

- 行動同士を掛け合わせることで、発見→納得→回収の具体的な回路が初めて見えてくる

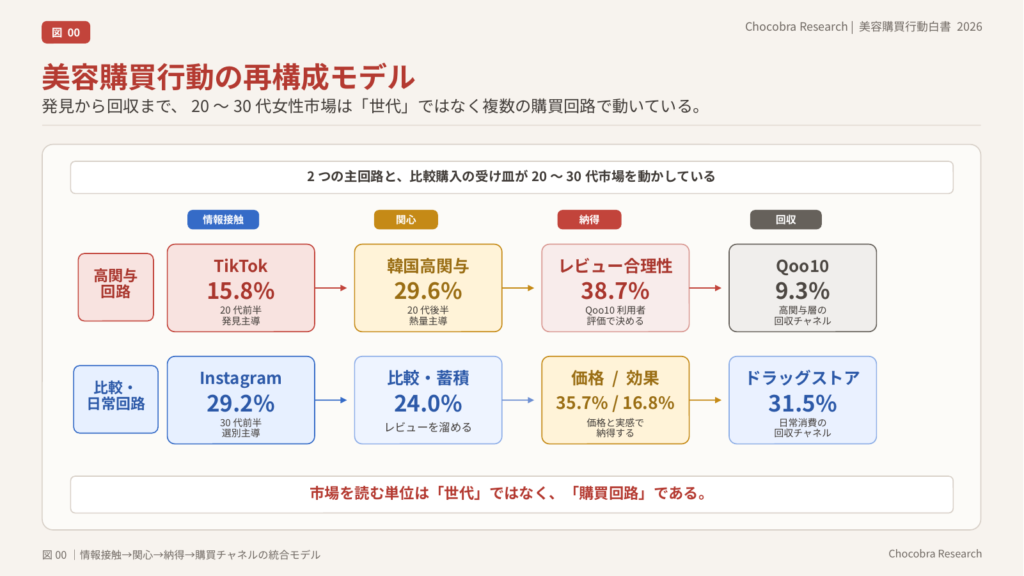

第10章 美容購買行動の統合モデル

分断は“ばらばら”ではなく“連鎖”している

ここまで本白書では、世代グラデーション、情報接触の進化、韓国コスメの深刺し構造、総合メーカー型モデルの制約、意思決定の合理性、購買チャネルの役割分化、そして多軸的な分断の重なりを見てきました。

一見すると、これらは別々の論点のように見えるかもしれません。

しかし実際には、これらは独立した現象ではありません。

それぞれが連続し、つながり合い、ひとつの購買プロセスとして機能しています。

この章では、その全体像を美容購買行動の統合モデルとして整理します。

本白書が最終的に提示したいのは、市場を個別のトピックの寄せ集めとして理解することではありません。

本当に重要なのは、どこで商品を知り、何に関心を持ち、何を根拠に納得し、どこで購入が成立するのかという一連の流れを、一本の回路として捉えることです。

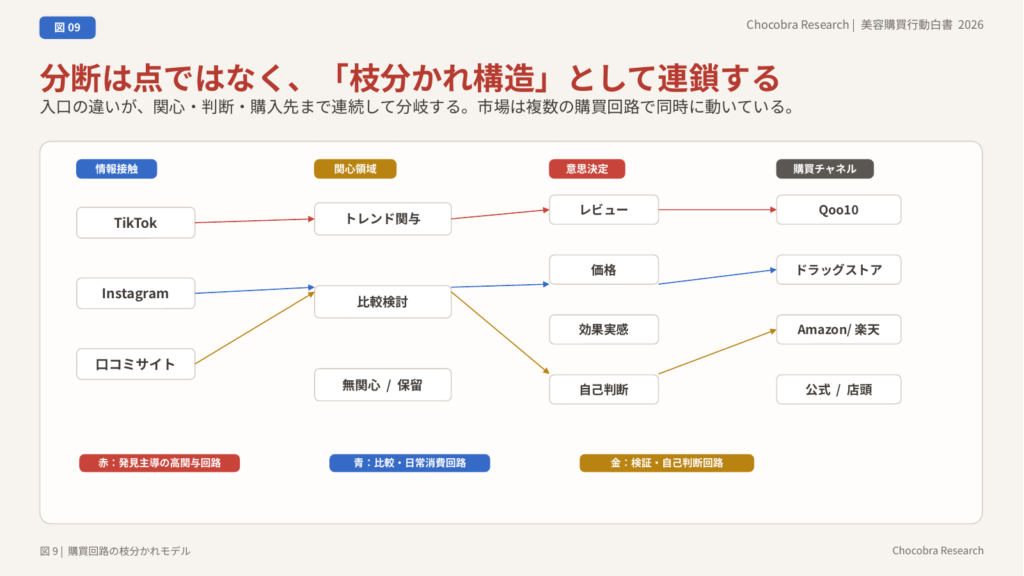

この視点に立つと、これまで見てきた多くの現象は、次の4段階に整理できます。

第一に、情報接触です。

ここでは、TikTok、Instagram、口コミサイト、店頭、美容メディアなど、どこで最初の接点が形成されるのかが問われます。

ただし重要なのは、ここでの違いが単なる媒体差ではないということです。

TikTokは瞬発的な発見を生み、Instagramは比較候補としての蓄積を支え、レビューは検証の入口を作る。

つまり情報接触の違いは、その後の購買回路全体の重心を決める入口でもあります。

第二に、関心領域です。

情報に触れた後、消費者がどの領域に強く接続するのか。

韓国コスメのようなトレンド領域に入るのか、日常的なケアの延長で商品を見るのか、あるいは特定の悩みや成分への関心で絞り込まれるのか。

この段階で重要なのは、すべての接触が等しく同じ商品カテゴリへ向かうわけではないことです。

同じTikTok接触でも、トレンドへの高関与につながる人もいれば、話題として眺めるだけで終わる人もいる。

つまり関心領域は、情報接触をそのまま購買に変えるものではなく、接触を意味のある候補へと変換する分岐点です。

第三に、意思決定です。

ここでは価格、レビュー、効果実感、ブランド信頼、話題性など、何をもって「買ってよい」と判断するのかが問われます。

本白書では、これをコスパ合理性、評価合理性、実感合理性の3類型で整理してきました。

ここで重要なのは、情報接触の段階でどれだけ魅力的に見えても、この意思決定の工程を通過できなければ購買は成立しないということです。

つまり現在の美容市場では、認知が重要なのではなく、認知がどの合理性に接続されるかが重要なのです。

第四に、購買チャネルです。

最終的にどこで購入が成立するのか。

Qoo10でトレンドを試すのか、ドラッグストアで日常消費として回収されるのか、一般ECで比較購買として成立するのか、公式サイトで深い信頼のもとに回収されるのか。

ここで明らかなのは、チャネルが単なる流通ではなく、それぞれ異なる消費モードの終着点になっているということです。

つまり購買チャネルは、購買の最後の場であると同時に、その回路全体がどの性質の消費だったのかを示す結果でもあります。

この4段階をつなぐと、美容購買行動の基本モデルは

情報接触 → 関心領域 → 意思決定 → 購買チャネル

という形で表せます。

しかし、本白書が強調したいのは、この流れが直線ではないという点です。

実際には、各段階で分岐が起きています。

TikTokで発見した人が必ず韓国コスメへ進むわけではない。

Instagramで接触した人が必ずレビューを重視するわけでもない。

レビューを確認した人が必ず一般ECで買うわけでもない。

つまり市場は一本のベルトコンベアではなく、複数の枝を持つツリー構造として理解する必要があります。

たとえば、ひとつの典型的な回路はこうです。

TikTokで新しい成分や商品を発見し、Instagramや短いレビュー投稿で関心を深め、他者評価を確認して、Qoo10で購入する。

これは、韓国コスメ型モデルに強く見られる高速回路です。

一方で別の典型的な回路として、Instagramや美容メディアで商品を知り、比較記事やレビューを確認し、価格や継続性を見ながらドラッグストアや一般ECで購入する、という回路もあります。

こちらは、より選別性や継続性が強い回路です。

さらに、長期的に信頼を形成したブランドについては、情報接触を繰り返した上で、公式サイトでの継続購入に移る回路もあります。

このように、同じ「美容購買」でも、成立している回路は一つではありません。

ここで非常に重要なのは、これらの回路が人ごとに固定されているわけではないという点です。

消費者は、「私はQoo10型の人」「私はドラッグストア型の人」と単純に固定されているわけではありません。

ある日はトレンドを試すモードでQoo10を使い、別の日には日常補充のためにドラッグストアを使い、気になる商品は一般ECで比較し、本当に合ったものは公式サイトで継続購入する。

つまり一人の中に、複数の回路が共存しています。

本白書で市場を「再構成市場」と定義する理由もここにあります。

市場は別々の層に分断されて終わっているのではなく、複数の回路が並存し、その都度切り替えられる形に再構成されているのです。

このモデルに立つと、韓国コスメの強さも、大手総合メーカーの不利も、ひとつの構造として理解できます。

韓国コスメは、成分、新しさを試せる価格、SNSでの高速可視化、Qoo10での回収という形で、特定の回路を極めて短く強くつないでいます。

一方、総合メーカー型モデルは、複数の回路に同時対応しなければならないため、一つの回路に鋭く最適化しにくい。

だから、前者は深く刺さり、後者は広く届くが相対的に重くなる。

この差は、商品の善し悪しではなく、どの回路にどの程度最適化しているかの差として理解するべきです。

また、この統合モデルは、世代グラデーションの理解とも一致します。

20代前半では情報接触の中でも発見の力が強く、20代後半では関心領域と熱量の接続が強まり、30代前半では意思決定の選別性が増し、30代後半では検証と自己判断の比重が高まる。

つまり4セグメントの違いは、別々の市場が存在するというより、同じモデルの中でどの段階が強く出るかの違いとして理解できます。

この見方に立てば、世代差、多軸分断、チャネル差、ブランド差は、すべて別々の議論ではなく、同じ統合モデルの中で位置づけられます。

本章で最も強調したいのは、分断を「複雑でわかりにくいもの」として終わらせないことです。

分断は確かに起きています。

しかしその分断は、無秩序なばらばらさではありません。

情報接触、関心、判断、購入という段階ごとの分岐が、一定のルールで連鎖している。

だからこそ、その構造を読み解けば、市場は理解可能になります。

そして理解可能である以上、設計も可能になります。

ここで初めて、白書の主題は単なる分析から、実務への転換点に入ります。

本章の結論は明確です。

美容購買行動は、

情報接触 → 関心領域 → 意思決定 → 購買チャネル

という4段階で整理できる。

しかしその流れは直線ではなく、各段階に複数の分岐を持つ枝分かれ構造になっている。

さらに、その回路は人ごとに固定されているのではなく、一人の中でも目的に応じて切り替わっている。

したがって、美容市場とは、単一の購買モデルで動く市場ではなく、複数の購買回路が並存し、連鎖し、切り替わる市場として理解する必要があります。

これが、本白書の統合モデルです。

本章の要点

- 美容購買行動は「情報接触 → 関心領域 → 意思決定 → 購買チャネル」の4段階で整理できる

- ただしこの流れは直線ではなく、各段階で分岐する枝分かれ構造である

- 韓国コスメ型モデルも総合メーカー型モデルも、この統合モデルの中で位置づけることができる

- 4セグメントの違いは、別々の市場ではなく、同じモデルの中で重心が違う状態として理解できる

- 分断は無秩序なばらばらさではなく、設計可能な連鎖構造として読むべきである

第11章 マーケティングへの示唆

“世代”ではなく“購買回路”で設計せよ

ここまで本白書では、美容市場を世代差ではなく、情報接触、関心領域、意思決定、購買チャネルが連鎖する複数の購買回路として整理してきました。

この視点に立つと、従来のマーケティング設計がなぜ効きにくくなっているのかがよく分かります。

多くの施策は今もなお、「20代向け」「30代向け」「SNS世代向け」といった大きな括りを前提に作られています。

しかし実際の市場では、同じ20代でも発見主導の層と熱量主導の層があり、同じ30代でも選別主導の層と検証主導の層がある。

さらに、その中で価格重視、レビュー重視、実感重視といった異なる合理性が働き、最終的にQoo10、ドラッグストア、一般EC、公式サイトといった異なる回収地点へ流れていきます。

この構造を無視して「世代向け施策」を打っても、届く層には過剰に届き、届かない層にはまったく刺さらない。

つまり、いま必要なのはターゲットの年齢を言い換えることではなく、購買回路そのものを設計単位に変えることです。

この章で提示したいのは、そのための基本フレームです。

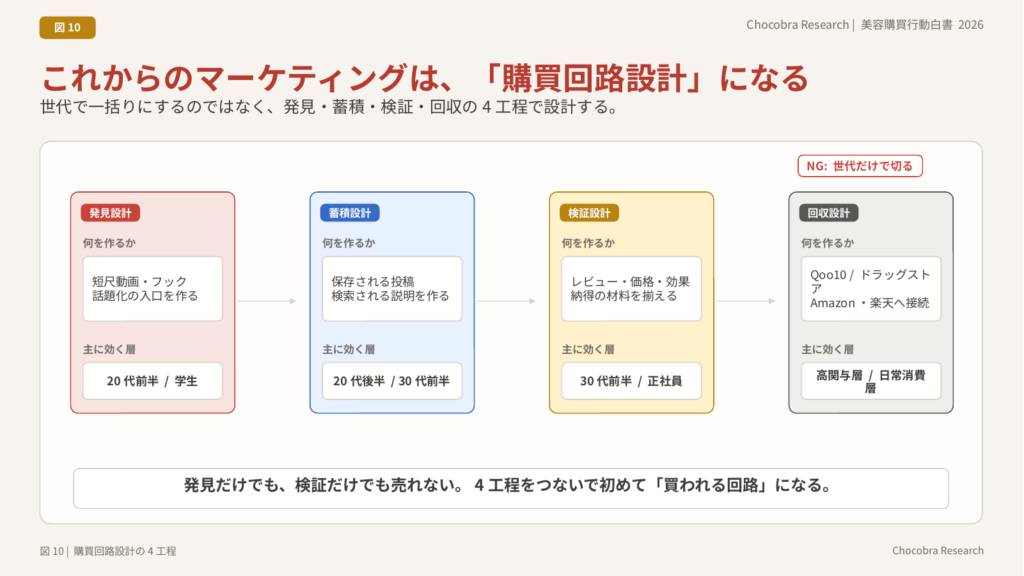

本白書では、現在の美容マーケティングを4つの設計工程に分けて捉えます。

それが、発見設計、蓄積設計、検証設計、回収設計です。

この4つは、単なる施策カテゴリではありません。

市場が再構成されたいま、ブランドが顧客と接続するための最低単位です。

どれか一つだけを強くしても、全体の成果は最大化しません。

発見だけでは売れず、検証だけでは見つからず、回収だけでは選ばれません。

だからこそ、この4工程を一続きの回路として設計する必要があります。

最初の工程は、発見設計です。

ここで問われるのは、どこで最初の接点を作るのかではなく、どのような理由で目に留まらせるのかです。

TikTokであれInstagramであれ、発見の瞬間に必要なのは、抽象的な好感ではなく、わかりやすい入口です。

成分名、悩みとの接続、使用シーン、比較しやすい違い、視覚的な変化。

こうした要素がなければ、商品は視界に入っても候補になりません。

発見設計とは、単に露出を増やすことではなく、「何として認識されるか」を決めることです。

ここが弱いブランドは、どれだけ広告投資をしても、記憶に残る接点を作れません。

二つ目は、蓄積設計です。

現在の市場では、発見された商品がそのまま買われるケースは限定的です。

むしろ重要なのは、見つけたあとに比較候補として残ることです。

ここで機能するのが、Instagram上の投稿蓄積、レビュー記事、比較記事、商品ページ、保存されやすい情報設計などです。

言い換えれば蓄積設計とは、「一瞬の認知」を「検討可能な候補」へ変える工程です。

この段階で必要なのは、発見時の派手さとは別の情報です。

たとえば、どんな悩みに向くのか、何と比較されるのか、継続しやすいのか、どのくらいの価格帯なのか。

ここが設計されていないと、ブランドは発見されても、数日後には忘れられます。

いまの市場で強いブランドは、見つけられるだけでなく、比較の棚に残れるブランドです。

三つ目は、検証設計です。

この工程は、現在の美容市場において最も軽視されやすく、同時に最も重要です。

バズや認知は取れているのに売れない商品の多くは、この設計が弱い。

消費者は購入の直前で、価格、レビュー、効果実感、自分との適合性を確認します。

このとき必要なのは、単に良いことを言うコピーではありません。

価格に対する納得、他者評価の厚み、成分や機能のわかりやすさ、使用後のイメージ、自分ごと化できる悩み接続。

こうした情報が十分に揃ってはじめて、購入の不安は下がります。

検証設計とは、「気になる」を「買ってもよい」に変える工程です。

ここを持たないブランドは、話題の大きさの割に購買転換率が上がりません。

四つ目は、回収設計です。

ここで重要なのは、どこで売るかではなく、どの消費モードで回収するかです。

Qoo10で回収するのか、ドラッグストアで回収するのか、一般ECで比較購買として回収するのか、公式サイトで信頼の上に回収するのか。

同じ商品でも、回収地点によって必要な見せ方は変わります。

Qoo10なら新しさと試しやすさが強く必要になる。

ドラッグストアなら継続性と実用性が重要になる。

一般ECなら比較耐性が問われ、公式サイトなら信頼の一貫性が問われる。

つまり回収設計とは、最後の決済導線の設計ではなく、そのチャネルで成立する消費の意味を設計することです。

ここを誤ると、良い商品でも売り場との文脈が噛み合わず、失速します。

この4工程を並べると、現在のマーケティングに必要なのは、広告、SNS、EC、店頭を個別最適化することではないと分かります。

必要なのは、それらを購買回路の中でどうつなぐかです。

たとえば、TikTokで発見させるなら、その先で比較候補として残るInstagramやLP設計が必要になる。

レビューで納得させたいなら、Qoo10やECの商品ページでの比較情報が整っていなければならない。

ドラッグストアで日常購買として回収したいなら、発見時から継続可能性と生活導線への適合を感じさせる必要がある。

このように、各接点は単独ではなく、前後の工程と接続して初めて機能するのです。

ここで重要になるのが、「誰に届けるか」ではなく「どの回路を通すか」という発想です。

従来のターゲティングは、年齢、性別、年収、ライフスタイルといった属性を中心に組まれてきました。

もちろん属性は重要です。

しかし現在の市場では、属性だけでは行動が予測できません。

20代でも検証重視の層はいるし、30代でもトレンド高関与の層はいる。

既婚でもSNS接触は強いし、未婚でもコスパ合理性は強い。

したがって、必要なのは「30代向け施策」ではなく、「発見主導の層に対する施策」「比較から入る層に対する施策」「レビューで動く層に対する施策」といった、回路単位の設計です。

ここまで粒度を下げて初めて、市場の複雑さに対応できます。

この視点は、ブランド戦略の組み方も変えます。

これまでのブランド戦略では、「何を伝えるか」が中心でした。

しかし現在の市場では、それだけでは不十分です。

問われるのは、「どの工程で、何を、どの強さで伝えるか」です。

発見段階でブランドの世界観を深く語っても刺さらないかもしれない。

逆に検証段階で成分やレビューを十分に出さなければ、比較候補から落ちるかもしれない。

つまりブランド戦略もまた、一本の大きなメッセージではなく、工程ごとに適切な意味を持つ複数のメッセージの連鎖として設計しなければなりません。

この章の本質は、マーケティングを「発信」の仕事ではなく、「接続」の仕事として捉え直すことです。

ブランドが一方的に何かを言うのではなく、消費者がどの入口から入り、どの段階で迷い、どの理由で納得し、どの場で購入するのかを先に理解し、その回路に合わせて設計する。

これが現在の市場におけるマーケティングの中心課題です。

いま起きている変化は、媒体の変化でも、トレンドの変化でもありません。

購買回路の変化です。

だからこそ、マーケティングもまた、世代や媒体ではなく、回路で設計しなければならないのです。

本章の結論は明確です。

これからの美容マーケティングで必要なのは、「20代向け」「30代向け」といった属性発想ではありません。

必要なのは、

発見設計 → 蓄積設計 → 検証設計 → 回収設計

という4工程を一体で組み立てる、購買回路設計です。

どの回路に属する層を狙うのか。

その回路のどこが弱いのか。

どの工程を強くすれば、発見から購入までの接続が滑らかになるのか。

この問いに答えられるブランドだけが、再構成された市場の中で強くなれます。

本章の要点

- いま必要なのは世代別設計ではなく、購買回路別設計である

- マーケティングは、発見設計、蓄積設計、検証設計、回収設計の4工程で捉えるべきである

- 発見だけ強くても売れず、検証だけ強くても見つからず、回収だけ強くても選ばれない

- 各接点は個別最適ではなく、前後の工程とつながって初めて意味を持つ

- これからのブランド戦略は「何を伝えるか」ではなく「どの工程で何を伝えるか」の設計になる

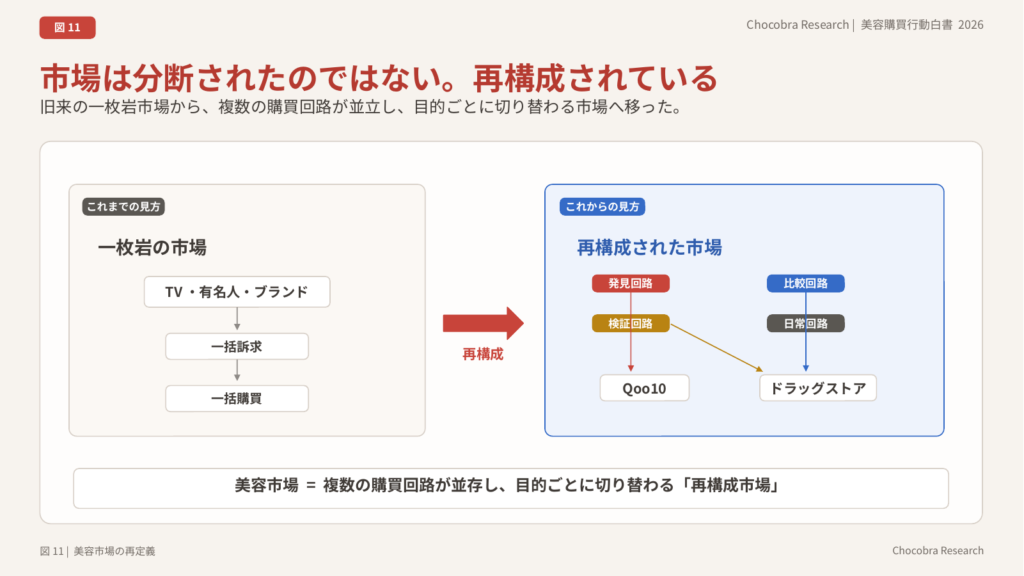

第12章 市場の再定義

分断市場 → 再構成市場

本白書を通じて繰り返し確認してきたのは、美容市場が単純な世代論では捉えきれなくなっているという事実でした。

20代前半、20代後半、30代前半、30代後半では、情報接触の仕方も、関心の向き方も、購入を決める基準も、回収されるチャネルも異なっています。

しかもその違いは、年齢だけで生まれているわけではありません。

年収、婚姻、子どもの有無、職業、生活環境、そして行動同士の接続が重なり合うことで、市場は複数の回路へと分岐していました。

ここまで見ると、市場はたしかに「分断されている」と言うことができます。

しかし、本白書の結論はそこで止まりません。

本当に重要なのは、その分断が単なるばらばらな断片ではなく、新しい秩序のもとで組み替えられていることです。

従来の市場理解では、世代や属性ごとに、ある程度まとまった顧客像を描くことができました。

この年代ならこの媒体、この層ならこの価値訴求、このチャネルならこの売り方、といった対応関係が比較的安定していたからです。

しかし現在の美容市場では、その対応関係が崩れています。

20代でもレビューを重視する層があり、30代でもトレンドへの感度が高い層がある。

SNSで見つけた商品がそのままSNSで買われるわけではなく、ドラッグストアやECや公式サイトに流れていく。

韓国コスメは市場全体を均一に押さえているわけではないのに、一部の高関与層では非常に強い。

このような現象は、単純な分断というより、市場の接続ルールそのものが変わったと見る方が正確です。

ここで本白書が提案したいのが、「分断市場」という理解から、「再構成市場」という理解への転換です。

分断市場という言葉は、市場がまとまりを失い、細かく分かれてしまった状態を表すには有効です。

しかしそれだけでは、現在の市場にある動きや秩序を十分に表現できません。

実際には、情報接触、関心領域、意思決定、購買チャネルが、それぞれ独立して壊れているのではなく、新しい役割分担のもとで再接続されています。

TikTokは発見の装置として、Instagramは蓄積の装置として、レビューは検証の装置として、Qoo10はトレンド回収の装置として、ドラッグストアは日常回収の装置として、一般ECは比較購買の装置として、公式サイトは信頼回収の装置として、以前よりも明確な役割を持ち始めている。

つまり市場は崩壊したのではなく、別のルールで組み直されているのです。

この見方に立つと、いま起きている多くの変化が一本につながります。

韓国コスメの伸長は、単に流行を取ったからではなく、新しい役割分担の中で、成分、価格、拡散、回収を短く強くつないだから起きた。

総合メーカー型モデルの不利は、単に若年層に嫌われたからではなく、再構成された市場の中で、全方位型の訴求が深い回路に最適化しにくくなったから起きた。

20〜30代女性の購買行動が複雑に見えるのも、気まぐれだからではなく、複数の回路を目的ごとに切り替えているから起きている。

つまり現在の美容市場は、「わかりにくくなった市場」ではなく、従来の見方では読み解けなくなった市場なのです。

この再構成を理解するために、本白書では市場をひとつの平均像で捉えるのではなく、複数の購買回路の並存として捉えてきました。

発見主導、熱量主導、選別主導、検証主導という4つの重心移動。

成分、価格、レビュー、効果実感という納得の要素。

Qoo10、ドラッグストア、一般EC、公式サイトという異なる回収地点。

こうした要素は、どれか一つだけが市場を決めているのではありません。

それぞれが組み合わさり、その都度別の購買回路を立ち上げています。

そしてその回路は、人ごとに固定されているわけではなく、同じ人の中でも切り替わります。

この意味で、美容市場は単一のトレンド市場でも、単一のセグメント市場でもありません。

複数の回路が並存し、目的や状況に応じて切り替わる市場です。

本白書がここまでで示してきたことを、最も短く言い切るなら次のようになります。

美容市場とは、複数の購買回路が並存し、目的ごとに切り替わる再構成市場である。

この定義の意味は大きい。

第一に、世代や属性を否定しているわけではありません。

それらは依然として重要ですが、もはやそれだけでは市場を説明できない、ということです。

第二に、市場の複雑さを混乱としてではなく、設計可能な構造として扱えるようになります。

どの入口から入り、どの関心に接続し、どの合理性で納得し、どのチャネルで回収されるかを分解できれば、複雑さはそのまま戦略の材料になります。

第三に、これは美容市場だけに閉じた話ではありません。

発見と購買の分離、レビューの重みの増大、トレンド回収チャネルの成立、全方位訴求の不利、こうした現象は他の消費財カテゴリーにも十分に波及しうる構造です。

本白書が扱ってきたのは美容購買行動ですが、その背後にある変化は、より広い消費市場の変化とも接続しています。

ここで最後に強調したいのは、再構成市場において重要なのは、「何が人気か」ではなく、「何がどうつながっているか」だということです。

ある商品が売れるのは、それが魅力的だからだけではありません。

その魅力が、発見されやすく、比較候補として残りやすく、納得を支える材料を持ち、適切なチャネルで回収されるからです。

逆に言えば、どれだけ商品力があっても、この接続が切れていれば売れにくい。

ここに、現在の市場の厳しさと同時に、戦略の余地があります。

市場はばらばらに壊れてしまったのではない。

つなぎ方が変わったのです。

だからこそ、勝敗は商品単体ではなく、接続の設計で決まるようになっています。

本章の結論は明確です。

美容市場を「分断市場」とだけ呼ぶのでは不十分です。

より正確には、それは再構成市場です。

複数の入口があり、複数の関心があり、複数の納得があり、複数の回収地点がある。

そしてそれらが別々に存在するのではなく、新しいルールのもとで結び直されている。

この再構成を理解できるブランドだけが、今後の市場の中で強くなれます。

本章の要点

- 現在の美容市場は、単なる「分断市場」ではなく、新しいルールで組み直された「再構成市場」である

- 情報接触、関心領域、意思決定、購買チャネルは、それぞれ独立して壊れたのではなく、役割分担しながら再接続されている

- 韓国コスメの伸長も、大手総合メーカー型モデルの不利も、この再構成の中で理解すべきである

- 市場を読むうえで重要なのは、「誰が多いか」よりも「何がどうつながっているか」である

- 今後の競争は、商品単体の強さだけでなく、発見から回収までの接続設計で決まる

結び

美容市場は、もはや単一の世代像や単一のトレンドでは捉えられません。

消費者は、TikTokで発見し、Instagramで候補化し、レビューで検証し、Qoo10やドラッグストア、ECや公式サイトで買う。あるいはその一部だけを使い、別の回路に乗り換える。

重要なのは、どの媒体が強いかではなく、どの回路が強くつながっているかです。

本白書が示したのは、20〜30代女性の美容購買行動が、世代差というよりも、複数の購買回路の並存として理解されるべきだということでした。

韓国コスメは市場全体を取ったのではなく、高速で短い回路を取った。

大手総合メーカーは弱くなったのではなく、長く重い回路のまま市場変化に向き合わざるを得なくなった。

そして消費者は、流行を入口にしながらも、最後は納得を根拠に購入している。

これからの競争は、商品の知名度やブランドの大きさだけでは決まりません。

発見、蓄積、検証、回収をどう接続するか。

その設計力こそが、市場で選ばれる条件になります。

消費は世代で動かない。構造で動く。

それが、本白書の最終結論です。

付録

付録A 調査概要

調査名:女性の美容商品購買行動調査 2026

調査主体:Chocobra Research(ザ・プレミエールファクトリー株式会社)

調査実施:株式会社アイブリッジ(Freeasy)

調査方法:インターネット調査

【20代女性調査】

調査期間:2026年3月17日〜2026年3月18日

調査対象:20代前半女性500人、20代後半女性500人

有効回答数:1,000人

【30代女性調査】

調査期間:2026年4月7日〜2026年4月8日

調査対象:30代前半女性500人、30代後半女性500人

有効回答数:1,000人

【合計】

調査対象:20〜30代女性

有効回答数:2,000人

調査対象地域:日本

付録B 設問一覧

Q1:美容商品を購入する際、最もよく利用するのはどれですか。

Q2:美容商品の情報源として、最も参考にしているものはどれですか。

Q3:美容商品を選ぶとき、最も重視することは何ですか。

Q4:過去1年間で、韓国コスメ(韓国ブランドの化粧品)を購入したことがありますか。

Q5:美容商品を購入する際、最も影響を受けるのは誰・何ですか。

付録C 本白書の分析対象項目

本白書では、以下の4つの構造を中心に分析を行った。

- 情報接触

- 関心領域

- 意思決定

- 購買チャネル

また、以下の比較軸・クロス軸を用いて構造差を検証した。

- 20代女性単独集計

- 30代女性単独集計

- 20代前半 / 20代後半 / 30代前半 / 30代後半 の4セグメント比較

- 20代 / 30代 比較

- 年収

- 婚姻状況

- 子どもの有無

- 職業

- 購買チャネル × 韓国コスメ経験

- 情報源 × 重視点

- 情報源 × 影響源

- 購買チャネル × 重視点

付録D 用語定義

情報接触

美容商品や美容情報に最初に触れる経路。TikTok、Instagram、口コミサイト、店頭、美容メディアなどを含む。

関心領域

商品カテゴリや文脈に対する関与の方向。韓国コスメ、新成分、日常ケア、悩み特化などを含む。

意思決定

購入時に何を根拠に「買ってよい」と判断するかの基準。価格、レビュー、効果実感、ブランド信頼、話題性などを含む。

購買チャネル

実際に購入が成立する場所。Qoo10、Amazon、楽天市場、ドラッグストア、ブランド公式サイト、SNS経由などを含む。

コスパ合理性

価格と継続可能性を重視する判断傾向。

評価合理性

レビューや口コミなど、他者評価を重視する判断傾向。

実感合理性

自分の悩みや使用後イメージに照らして、意味があると感じられることを重視する判断傾向。

購買回路

情報接触から関心形成、意思決定、購買チャネルまでが連続的につながる一連の行動構造。

再構成市場

複数の購買回路が並存し、目的ごとに切り替わることで成立している市場構造。本白書における美容市場の最終定義。

付録E 本白書の主要図表

図0 美容購買行動の再構成モデル

図1 4世代グラデーション

図2 情報接触の進化

図3 韓国コスメの二極化

図4 韓国コスメの深刺しループ

図5 総合メーカー型が不利になる条件

図6 合理性の3類型

図7 購買チャネルの再定義

図8 多軸分断モデル

図9 枝分かれする購買回路モデル

図10 購買回路設計の4工程

図11 美容市場の再定義

付録F 読み方ガイド

本白書は、単純集計の大小だけで市場を解釈するものではない。

特に重視しているのは、次の3点である。

第一に、どこで差が出ているか。

第二に、その差がどの行動と接続しているか。

第三に、その差がどの購買回路を強めているか。

したがって、本白書では平均値よりも、偏り、接続、回路形成を重視して解釈している。

付録G 参照資料・関連公開物

データセットページ

https://premier-factory.co.jp/beauty-purchase-behavior-structure-2026/

分析ページ

https://premier-factory.co.jp/beauty-purchase-behavior-change/

ホワイトペーパーページ

https://premier-factory.co.jp/beauty-purchasing-behavior-2026-whitepaper/

PR TIMES掲載ページ

https://prtimes.jp/main/html/rd/p/000000006.000100973.html

付録H ダウンロード資料

付録I 引用・転載時の表記

本白書を引用・転載する場合は、以下を明記すること。

調査名:女性の美容商品購買行動調査 2026

発行主体:Chocobra Research(ザ・プレミエールファクトリー株式会社)

資料名:美容購買行動白書 2026(20〜30代女性2,000人調査)

公開URL:https://premier-factory.co.jp/beauty-purchasing-behavior-2026-whitepaper/

図表を転載する場合は、出典として

「Chocobra Research『美容購買行動白書 2026』」

を記載すること。

付録J Document Information

Title:美容購買行動白書 2026(20〜30代女性2,000人調査)

Subtitle:分断から再編へ:消費構造と意思決定モデルの再定義

Published:2026-04

Language:ja

Publisher:Chocobra Research(ザ・プレミエールファクトリー株式会社)

Canonical URL:https://premier-factory.co.jp/beauty-purchasing-behavior-2026-whitepaper/

Slug:beauty-purchasing-behavior-2026-whitepaper

Document Type:Whitepaper

Contact:info@premier-factory.co.jp